「毎月の生命保険料が高すぎる…」「何となく加入したまま見直していない」そんな悩みを抱えていませんか?実は、生命保険は適切に見直すだけで年間5万円以上の節約につながることがあります。この記事では、保険料が高くなる原因から具体的な見直し手順、失敗しないための注意点まで、初めての方でもわかりやすく解説します。今日から始められる節約のヒントをぜひ参考にしてください。

生命保険の見直しで年間5万円以上の節約が可能

生命保険は一度加入すると長期間にわたって保険料を支払い続けるため、少しの見直しが長期的に大きな節約効果をもたらします。

実際に、保障内容を整理したり不要な特約を削るだけで、月額3,000円〜5,000円程度の削減につながるケースは珍しくありません。

年間に換算すると3万6,000円〜6万円の節約になり、10年間継続すれば36万円〜60万円という大きな金額になります。

まずは自分の保険料が平均と比べて適正な水準にあるかどうかを確認するところから始めましょう。

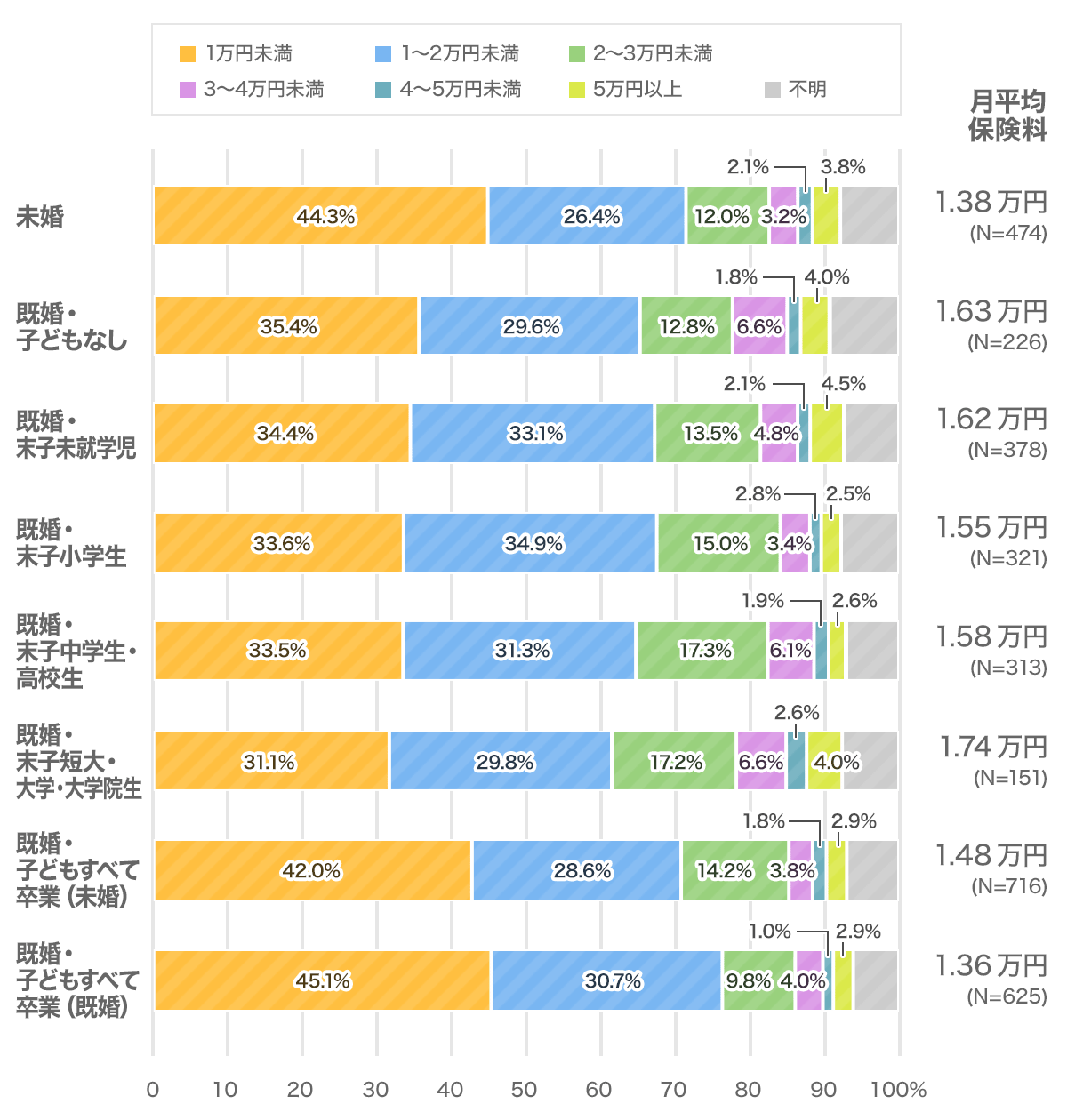

生命保険料の平均は月額いくら?年代別データで比較

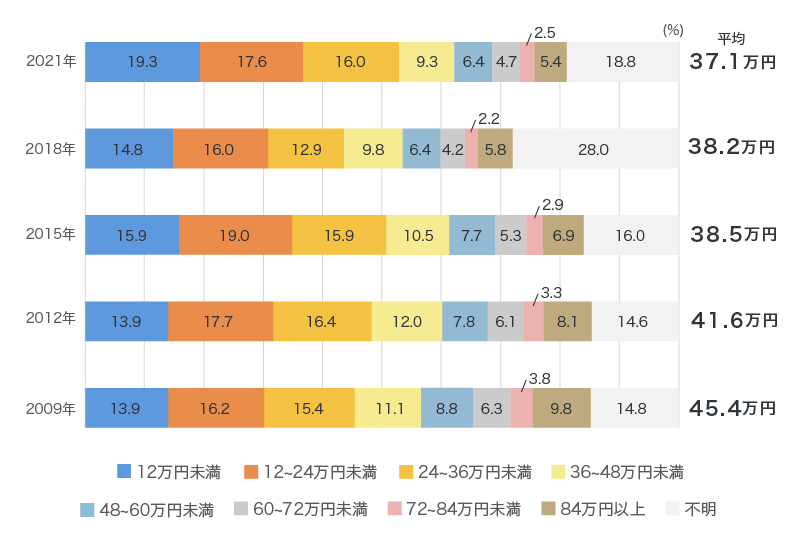

生命保険文化センターの調査によると、生命保険に加入している世帯の年間払込保険料の平均は約37.1万円(月額約3万円)とされています。

ただし、この金額は世帯全体の平均であり、年代や家族構成によって大きく異なります。

以下は年代別の目安となる月額保険料の参考値です。

| 年代 | 月額保険料の目安 | 特徴 |

|---|---|---|

| 20代 | 5,000〜15,000円 | 独身が多く保障ニーズが低め |

| 30代 | 15,000〜30,000円 | 結婚・出産で保障ニーズが急増 |

| 40代 | 25,000〜40,000円 | 子育て・住宅ローンが重なる時期 |

| 50代 | 20,000〜35,000円 | 子の独立で死亡保障を減らせる場合も |

| 60代以上 | 15,000〜25,000円 | 医療・介護保障へシフト |

自分の保険料が上記の目安より大幅に高い場合は、保障内容を見直す余地がある可能性が高いと言えます。

見直しで節約できる金額の目安【事例付き】

実際の見直し事例を見ることで、自分がどれくらい節約できるかのイメージが湧きやすくなります。

【事例1】30代・既婚・子あり Aさんの場合

終身保険(月額2万円)+医療保険(月額5,000円)+特約多数で合計月額3万円を支払っていたAさん。

見直しの結果、死亡保障を収入保障保険に切り替え、不要な特約を削除したことで月額1万5,000円に削減。年間18万円の節約に成功しました。

【事例2】40代・子どもが独立した夫婦 Bさんの場合

子どもが独立した後も、加入当初の高額な死亡保障をそのままにしていたBさん。

ライフステージの変化に合わせて死亡保障を縮小したことで、月額8,000円の削減・年間9万6,000円の節約を実現しました。

【事例3】20代・独身 Cさんの場合

保険会社の営業担当者に勧められるまま複数の保険に加入していたCさん。

保障の重複を整理し、ネット生命保険に乗り換えたことで月額5,000円削減・年間6万円の節約につながりました。

生命保険料が高くなる5つの原因

保険料が高くなってしまう原因を正確に把握することが、効果的な節約への第一歩です。

以下の5つの原因が重なることで、必要以上に保険料が膨らんでしまうケースが多く見られます。

必要以上の死亡保障に加入している

死亡保障の金額は「遺族が生活していくために必要な金額」をベースに設定するのが基本ですが、実際には必要額を大きく上回る保障に加入しているケースが多くあります。

必要な死亡保障額は、遺族年金・配偶者の収入・住宅ローンの有無・子どもの人数などによって大きく変わります。

例えば、共働き夫婦で住宅ローンに団信(団体信用生命保険)が付いている場合、高額な死亡保障は不要なことがほとんどです。

参考:生命保険料を節約する方法 – 保険相談 見直し.jpでは、遺族年金を考慮した上で必要な保障額を算出することで保険料を大幅に抑えられると解説されています。

貯蓄型保険で保険料が膨らんでいる

終身保険や養老保険などの貯蓄型保険は、掛け捨て型と比べて保険料が2〜5倍程度高くなることが一般的です。

貯蓄型は解約返戻金や満期保険金があるため一見お得に見えますが、実際の運用利回りは低く、現在の低金利環境では資産形成手段としての効率は決して高くありません。

「保険で貯蓄する」という考え方より、「保険は保障、貯蓄は別の手段(NISA・iDeCoなど)」と分けて考える方が合理的です。

貯蓄型保険を保険料の支払いを止める『払済保険』に切り替える方法もあり、保障額は減額されますが保障を残しながら保険料の負担をゼロにすることも可能です。

参考:生命保険料を安くしたい!保険料を引き下げる5つの方法と注意点

不要な特約を付けすぎている

生命保険の特約は、主契約に上乗せする形で様々な保障を追加できる便利な仕組みですが、必要以上に追加されていることで保険料が大幅に上昇しているケースがあります。

特に以下の特約は、別の保険や公的制度でカバーできることが多く、重複している可能性が高いです。

- 災害割増特約(一般的な死亡保障で対応可能なことも)

- 傷害特約(加入済みの損害保険と重複している場合)

- 入院特約(別途医療保険に加入している場合)

- 通院特約(利用頻度と保険料のバランスを要確認)

- 疾病特約(公的健康保険の高額療養費制度で一定カバー可能)

特約は1つひとつの保険料は小さく見えても、複数重なれば月額数千円単位の負担になります。

参考:生命保険料を安くしたい方必見!負担軽減のための5つの対処法

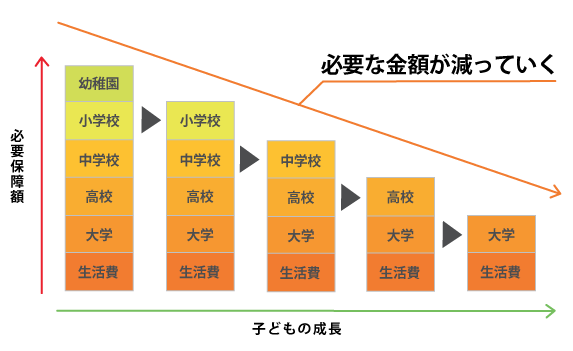

ライフステージの変化に合わせて見直していない

結婚・出産・子どもの独立・退職など、人生のステージが変わるたびに必要な保障内容は変化します。

加入当初のままの保険を20〜30年放置してしまっている人は、現在の生活実態と保障内容が大きくズレている可能性があります。

例えば、子どもが独立した後は死亡保障の必要額が大幅に下がります。

逆に、子どもが生まれたばかりの時期は手厚い死亡保障が必要です。

ライフステージごとの見直しタイミングの目安は以下の通りです。

- 結婚:配偶者への保障を追加するタイミング

- 出産:死亡保障の増額を検討するタイミング

- 住宅購入:団信加入により死亡保障を見直せるタイミング

- 子どもの独立:死亡保障を縮小できるタイミング

- 定年退職:収入に合わせて全体的に保険料を下げるタイミング

複数の保険で保障内容が重複している

複数の保険会社の商品に加入している場合、同じ保障が重複して二重払いになっているケースが多く見られます。

特に医療保険と生命保険の特約、あるいは職場のグループ保険と個人保険が重なっているケースが典型例です。

重複を見つけるには、加入中の全保険の保障一覧表を作成し、同じ保障項目が複数あるかどうかを一つひとつ確認する方法が有効です。

重複が見つかった場合は、どちらか一方を解約または縮小することで保険料の無駄を省くことができます。

生命保険を見直して節約する5つのステップ

生命保険の見直しは、正しい手順で進めれば難しくありません。

以下の5つのステップに沿って順番に進めることで、無理なく効率的に見直しを完了できます。

ステップ1:加入中の保険証券をすべて集める

見直しを始めるには、まず現在加入しているすべての保険の証券を手元に集めることが最初のステップです。

保険証券は通常、加入時に保険会社から郵送されます。

見つからない場合は、保険会社や担当代理店に連絡すれば再発行または内容の確認ができます。

準備するものの一覧はこちらです。

- 加入中の全保険の証券(生命保険・医療保険・がん保険など)

- 毎月の保険料の引き落とし明細(通帳またはクレジット明細)

- 職場の福利厚生・グループ保険の内容書類

- 配偶者・家族が加入している保険の証券も可能なら収集

保険料の引き落とし明細を確認すると、忘れていた保険に気づくことがあるため、必ず確認しましょう。

ステップ2:保険証券の見方を理解する

保険証券には多くの専門用語が含まれており、内容を正確に把握するには各項目の意味を理解することが大切です。

主要な確認項目とその意味は以下の通りです。

| 項目 | 意味 |

|---|---|

| 保険種類 | 定期・終身・養老など保険の種類 |

| 保険期間 | いつまで保障が続くか |

| 保険金額 | 死亡・入院時などに受け取れる金額 |

| 主契約・特約 | 基本保障とオプション保障の区別 |

| 払込期間 | 保険料を支払う期間 |

| 解約返戻金 | 解約時に戻ってくるお金の額 |

証券を読んでも意味がわからない場合は、保険会社のコールセンターに問い合わせると丁寧に教えてもらえます。

ステップ3:必要な保障額を計算する

必要な保障額を正確に把握することが、見直しの核心部分です。

死亡保障の必要額は「遺族が生活するために必要な総額」から「受け取れる公的保障や資産」を差し引いた額として計算します。

計算式のイメージはこちらです。

- 必要保障額 = 遺族の生活費総額 + 教育費 + 住宅費用 − 遺族年金 − 配偶者の収入 − 貯蓄・資産

遺族年金は会社員・公務員の場合は比較的手厚く、年収400万円の会社員が死亡した場合、子ども1人がいる妻への遺族年金は年間100万円以上受け取れることがあります。

遺族年金の詳細は日本年金機構の公式サイトで確認できます。

医療保障については、公的医療保険の高額療養費制度を活用すれば1か月の自己負担額には上限があるため、過剰な入院給付金は不要なケースが多いです。

高額療養費制度の詳細は厚生労働省の公式サイトで確認できます。

ステップ4:現在の保障と必要保障を比較する

ステップ2で把握した現在の保障内容と、ステップ3で計算した必要保障額を並べて比較します。

比較表を作成すると過不足が一目で確認できます。

| 保障種類 | 現在の保障額 | 必要保障額 | 過不足 |

|---|---|---|---|

| 死亡保障 | 3,000万円 | 1,500万円 | 1,500万円 過剰 |

| 入院給付金 | 日額15,000円 | 日額5,000円 | 日額10,000円 過剰 |

| がん保障 | なし | 100万円一時金 | 100万円 不足 |

「過剰」な部分が保険料節約のターゲット、「不足」な部分は追加を検討する箇所です。

全体的に過剰な保障が多い場合、見直しにより大幅な節約が期待できます。

ステップ5:見直し方法を選んで実行する

比較の結果をもとに、具体的な見直しの方法を選びます。

主な見直し方法は以下の通りです。

- 保険金額の減額:保険を解約せず死亡保障額や給付金額だけを減らす方法。保険料を抑えつつ保障は継続できます。

- 特約の一部解約:不要と判断した特約だけを外す方法。主契約はそのままに保険料を削減できます。

- 払済保険への切り替え:貯蓄型保険の保険料支払いを止め、解約返戻金を原資に保障を継続する方法。以後の保険料支払いが不要になります。

- 定期保険への転換・乗換え:割高な終身保険から安価な定期保険・収入保障保険に切り替える方法。

- ネット保険への乗換え:代理店手数料が不要なネット保険は、同等の保障でも保険料が約20〜40%安くなる場合があります。

参考:保険料は節約できる?生命保険の見直しで保険料を抑える方法

生命保険の見直しでやってはいけない3つのNG行動

生命保険の見直しで失敗しないために、特に注意が必要な行動が3つあります。

これらを事前に把握しておくことで、後悔のない見直しができます。

新しい保険の加入前に古い保険を解約する

保険を乗り換える際にやりがちなミスが、先に今の保険を解約してから新しい保険に加入しようとする行動です。

この順番を間違えると、新しい保険の審査期間中に無保険状態になってしまうリスクがあります。

また、加齢や健康状態の変化により、新しい保険に加入できない(または条件付きになる)可能性もあります。

正しい順番は、まず新しい保険に加入して保障を確保してから、古い保険を解約するです。

一時的に二重払いになっても、保障の空白を作らないことが最優先です。

保険料の安さだけで判断する

保険料を節約することが目的とはいえ、保険料の安さだけで保険を選ぶのは危険です。

安い保険の中には、保障範囲が狭い・免責事項が多い・保険金支払いに厳しい条件がついているケースがあります。

保険料以外に確認すべきポイントは以下の通りです。

- 保障の範囲と除外事項(免責事項)

- 保険会社の財務健全性(ソルベンシー・マージン比率)

- 保険金・給付金の請求しやすさ・支払い実績

- 更新型の場合、更新時に保険料が大幅に上がらないか

- 保障が一生涯続くか、それとも更新期間があるか

保険会社の財務健全性は金融庁の公式サイトで確認できます。

解約返戻金を考慮せずに解約する

貯蓄型保険を解約する場合、解約のタイミングによっては支払った保険料の総額を大きく下回る解約返戻金しか受け取れない場合があります。

特に加入から日が浅いうちは解約返戻金が極めて少なく、早期解約は経済的に大きな損失になります。

解約を検討する前に確認すべき点はこちらです。

- 現時点の解約返戻金の額(保険会社に問い合わせれば教えてもらえます)

- 払済保険や延長保険に切り替えることで解約を回避できないか

- 解約よりも減額の方が有利ではないか

参考:グッと保険料が抑えられるかも!生命保険の見直し厳選ポイント

自分で見直すかプロに相談するかの判断基準

生命保険の見直しは、自分で行う方法とプロの専門家に相談する方法の2つがあります。

どちらが適しているかは、保険の複雑さや自身の知識レベルによって異なります。

自分で見直しできる人の条件

以下の条件に当てはまる人は、自力での見直しが比較的スムーズに進みます。

- 加入している保険が1〜2本程度とシンプルである

- 保険証券の内容をある程度理解できる

- 独身または家族構成がシンプルでライフプランが明確

- ネット保険の比較サイトを活用して情報収集できる

- 保険料の削減が主目的で、複雑な保障設計を必要としない

自分で見直す際はネット保険の比較サービスを活用するのも有効な方法です。

プロに相談した方がいい人の特徴

一方、以下のような状況にある人は、専門家のサポートを受けることをおすすめします。

- 加入している保険が3本以上あり、保障内容が複雑に絡み合っている

- 持病や既往症があり、新しい保険への加入時に引受条件が限られる可能性がある

- 相続・事業保険など税務的な観点が必要なケースがある

- 自分だけでは必要保障額の計算や比較が難しいと感じる

- 保険の見直しに割く時間が十分取れない

参考:保険の見直しが「節約」に?保障を見直して、家計もスリム化しよう

相談先の選択肢と特徴

専門家への相談先にはいくつかの選択肢があり、それぞれ特徴が異なります。

| 相談先 | 特徴 | 注意点 |

|---|---|---|

| 保険会社の窓口 | 自社商品に精通している | 自社商品しか提案できない |

| 保険代理店(乗合) | 複数社の商品を比較提案できる | 手数料の高い商品を優先する可能性 |

| FP(ファイナンシャルプランナー) | 中立的な立場で相談可能 | 有料相談の場合はコストがかかる |

| 無料保険相談窓口 | 費用不要で気軽に相談できる | 成約が目的の場合があるため注意 |

相談先を選ぶ際は、複数社の保険を比較提案してもらえるかを必ず確認しましょう。

1社の商品しか提案しない相談先では、本当に自分に合った保険を見つけにくい場合があります。

生命保険の節約に関するよくある質問

生命保険の見直しや節約に関して、多くの方が抱く疑問についてQ&A形式でお答えします。

見直しのベストなタイミングはいつ?

Q. 生命保険の見直しはいつ行うのがベストですか?

A: 結婚・出産・子どもの独立・転職・退職などライフステージが変わるタイミングが最適です。加えて、家計を見直したいと思ったとき・保険の更新時期・加入から5年以上経過しているときも良いタイミングです。特に決まったタイミングがなくても、年に一度は保険証券を確認する習慣をつけることをおすすめします。

持病があっても見直しはできる?

Q. 持病があると生命保険の見直しは難しいですか?

A: 現在加入中の保険の減額・特約の見直しは持病があっても行えます。ただし新しい保険への加入は、健康状態によって引受できない、または条件付き(部位不担保・保険料割増など)になる場合があります。持病がある方は現在の保険を解約する前に、新しい保険への加入可否を必ず確認してください。

掛け捨てと貯蓄型はどちらを選ぶべき?

Q. 掛け捨て保険と貯蓄型保険、節約の観点ではどちらが有利ですか?

A: 純粋に保険料の安さを求めるなら掛け捨て型が有利です。同じ保障内容であれば掛け捨ての方が保険料は大幅に安くなります。貯蓄型は解約返戻金があるものの、実質的な運用利回りは低いため、資産形成にはiDeCoやNISAなど他の手段を活用する方が効率的です。保険はあくまで「万が一の保障」と割り切るのがコスト的には最も合理的な考え方です。

まとめ|生命保険の節約は今日から始められる

生命保険の見直しは、複雑に感じるかもしれませんが、正しい手順で進めれば誰でも取り組めます。

この記事のポイントを振り返りましょう。

- 保険の見直しは年間5万円以上の節約につながる可能性があるため、放置しておくのは非常にもったいない

- 保険料が高くなる主な原因は「過剰な死亡保障」「貯蓄型保険」「不要な特約」「ライフステージ未更新」「保障の重複」の5つ

- 見直しは①証券収集→②内容把握→③必要額計算→④比較→⑤実行の5ステップで進められる

- 「先に解約して無保険状態になる」「安さだけで選ぶ」「解約返戻金を無視する」の3つのNG行動は必ず避ける

- 複雑な状況や持病がある場合は、無理に自分だけで進めず専門家(FP・乗合代理店)に相談する

最初の一歩は、今すぐ保険証券を引き出して保険料を確認することです。

それだけで、見直しの必要性が見えてくることがあります。

家計の固定費の中でも保険料は見直し効果が大きい項目のひとつです。ぜひ今日から行動を始めてみてください。

コメント