「自動車保険の保険料が高くて家計を圧迫している…」「毎年更新しているけど、本当にこの金額が適正なのかわからない」そんな悩みをお持ちではないでしょうか。実は、正しい見直し方を知るだけで、年間3万円以上の節約も決して珍しくありません。この記事では、節約効果が大きい方法を優先順位付きで5つ紹介し、具体的な見直し手順まで丁寧に解説します。今日から実践できるアクションを見つけてください。

自動車保険の保険料が高い理由と節約できる仕組み

自動車保険の保険料は、さまざまな要素が積み重なって決まっています。

「なんとなく高い」と感じていても、どの部分が高コストの原因になっているかを知らなければ、効果的な節約はできません。

まずは保険料の仕組み全体を理解することが、節約への第一歩です。

保険料が決まる7つの要素を知れば節約ポイントが見える

自動車保険の保険料は、主に以下の7つの要素によって決まります。

- ①等級(ノンフリート等級):1〜20等級で管理され、等級が高いほど割引率が大きくなります。20等級では最大63%割引が適用される保険会社もあります。

- ②運転者の年齢:若いドライバーほど事故リスクが高いとされ、保険料が高く設定されます。年齢条件を「35歳以上限定」にするなど、条件を絞ることで保険料を下げられます。

- ③車種・型式:車の種類や型式によって事故率・修理費が異なるため、保険料も変わります。スポーツカーや高級車は保険料が高い傾向があります。

- ④補償内容・特約:対人・対物・人身傷害・車両保険など、加入する補償の種類と額によって保険料が変動します。

- ⑤年間走行距離:走行距離が多いほど事故リスクが上がるため、距離連動型の保険では走行距離が少ないと保険料が安くなります。

- ⑥運転者の限定範囲:運転者を本人のみ・夫婦のみなどに限定すると、その分保険料が下がります。

- ⑦契約方法(ネット型か代理店型か):ネット型(ダイレクト型)は代理店手数料がかからない分、保険料が安くなります。

これらの要素を一つひとつ見直すことで、保険料を大幅に下げることが可能です。

参考:自動車保険のしくみを理解して保険料を節約しよう!(SBI損保)

あなたの保険料が高い原因をセルフチェック

以下の項目に当てはまるものが多いほど、保険料が高くなっている可能性があります。

- 代理店型(ディーラー保険含む)に加入している

- 車両保険に加入しているが、車の時価が低い(100万円以下など)

- 家族全員を補償対象にしているが、実際に運転するのは自分だけ

- 特約を複数つけているが、内容を把握していない

- 走行距離が年間5,000km以下なのに距離条件を見直していない

- ゴールド免許を持っているのに割引が適用されているか確認していない

- 複数台所有しているが、別々の保険会社で契約している

3つ以上該当する場合は、見直しによって年間1万円以上の節約が期待できます。

まずは現在の保険証券を手元に用意し、どの要素が高コストの原因になっているか確認してみましょう。

自動車保険を節約する方法5選【効果が大きい順】

節約効果が大きい方法から順に5つ紹介します。

すべてを実施すれば、年間3万円〜10万円以上の節約も可能です。

自分の状況に合う方法を優先して取り組んでください。

方法①ネット型(ダイレクト型)への切り替え【年間1〜3万円節約】

最も手軽で効果が大きい節約方法が、代理店型からネット型(ダイレクト型)への切り替えです。

ネット型が安い理由は、代理店への手数料が不要なため、その分が保険料の値下げに反映されるからです。

同じ補償内容でも、代理店型と比較すると年間1万〜3万円程度の差が生まれることが多く報告されています。

また、インターネットで申込みをすると「ネット割引」として新規契約で1万〜2万円程度、継続契約でも2,000〜5,000円程度の割引が適用される保険会社もあります。

主なネット型保険会社には、ソニー損保・SBI損保・アクサダイレクト・三井ダイレクト・東京海上ダイレクトなどがあります。

切り替えの際は等級の引き継ぎを必ず行い、これまで積み上げてきた割引を無駄にしないようにしましょう。

方法②車両保険の要否を再検討【年間3〜5万円節約】

車両保険は保険料の中でも特に高額な補償であり、外すだけで年間3万〜5万円節約できるケースも珍しくありません。

ただし、車両保険を外すかどうかは「車の時価(現在の市場価値)」を基準に判断することが重要です。

車両保険を外しても良いケースとして、以下が挙げられます。

- 車の時価が100万円以下(修理費より保険料の方が割高になりやすい)

- 車を購入してから5年以上経過している

- ローンが完済済みで金融機関の加入義務がない

- 自損事故リスクが低い(通勤に使わない、駐車環境が良いなど)

一方、車両保険を残した方が良いケースは以下の通りです。

- 新車・高額車(200万円超)で、修理費が高額になる可能性がある

- カーローン返済中で金融機関から加入を求められている

- 台風・洪水・当て逃げなどのリスクが高い地域・環境に住んでいる

参考:自動車保険料を安くする方法(損保ジャパンDIRECT)

方法③補償内容・特約の見直し【年間5千〜2万円節約】

長年同じ保険に加入していると、いつの間にか不要な特約が積み重なっていることがあります。

特約は1つひとつの金額は小さくても、複数つけると合計で年間5,000〜2万円程度の差になります。

見直しを検討すべき特約の例:

- 弁護士費用特約:役立つ場面は多いですが、クレジットカードや他の保険で重複して加入していないか確認を。

- ファミリーバイク特約:原付バイクを所有していない場合は不要。

- 個人賠償責任特約:火災保険や他の損保で既に加入しているケースも多い。

- レンタカー費用特約:車が複数台ある場合や、レンタカーをほとんど使わない場合は削除を検討。

- 対物超過修理費用特約:加入の必要性を保険会社に確認した上で判断。

補償内容についても、対人・対物賠償は無制限が基本ですが、人身傷害補償の保険金額(3,000万円・5,000万円・無制限)は自分の状況に合わせて選択することで節約できます。

参考:補償内容の選び方:保険料節約ポイント総まとめ(ソニー損保)

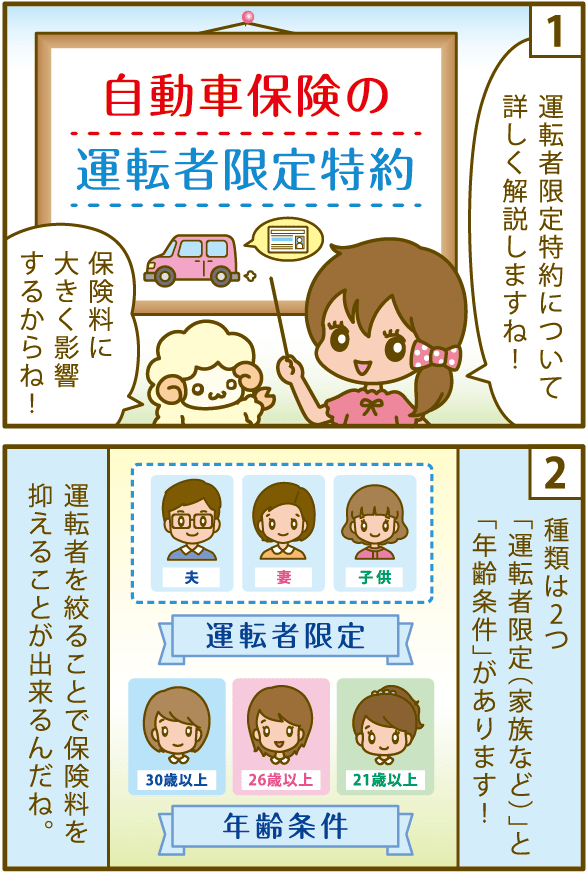

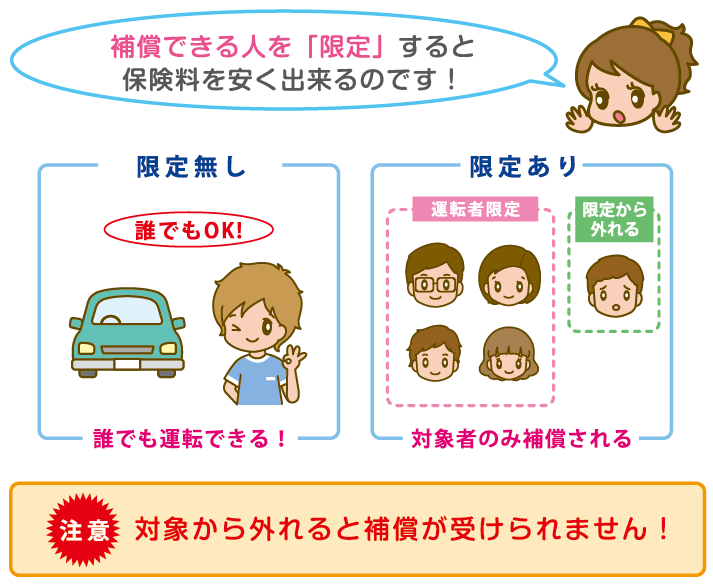

https://www.youtube.com/watch?v=KA3pJ3tv5EE方法④運転者条件・年齢条件を最適化【年間5千〜1万円節約】

運転者の範囲と年齢条件を絞ることは、比較的手軽にできる節約方法の一つです。

運転者限定特約では、「限定なし」「本人・配偶者限定」「本人限定」の3種類が一般的です。

限定なしと本人限定を比較すると、年間5,000円〜1万円程度の差が生まれることがあります。

年齢条件も同様で、「全年齢補償」「21歳以上限定」「26歳以上限定」「35歳以上限定」と絞るほど保険料が下がります。

注意点:条件外の人が運転して事故を起こした場合、保険が適用されません。

家族の運転状況を正確に把握した上で、実態に合った条件設定を行いましょう。

また、年間走行距離も節約ポイントです。

実際の走行距離が当初の予定より少なかった場合は、保険会社に連絡して走行距離区分を変更することで保険料を抑えられます。

方法⑤各種割引制度をフル活用【年間3千〜1万円節約】

自動車保険には多くの割引制度が用意されています。

見落としがちな割引を漏れなく適用することで、年間3,000〜1万円程度の節約が可能です。

- ゴールド免許割引:ゴールド免許保有者は5〜10%程度の割引が適用される保険会社が多い。

- 早期契約割引(早割):満期日の30〜60日前に契約すると割引が適用される。

- 複数台割引:2台以上を同じ保険会社で契約すると割引になる場合がある。

- テレマティクス割引(安全運転割引):スマホアプリやドライブレコーダーで運転データを計測し、安全運転と判定されると最大8%程度割引される。

- ETC割引・福祉車両割引:保険会社によって設定が異なるため、公式サイトで確認を。

- ノンフリート多数割引:複数台を同一保険契約者名義で契約した場合の割引。

自動車保険の見直し手順5ステップ【図解付き】

保険料を節約するには、正しい手順で見直し作業を進めることが重要です。

以下の5ステップを順番に実行することで、失敗なく乗り換えや契約変更が完了します。

ステップ①現在の保険証券で補償内容を確認する

まず手元にある保険証券(または保険証書)を取り出し、現在の補償内容を確認します。

確認すべき主な項目は以下の通りです。

- 等級(何等級か)と割引率

- 対人・対物賠償の保険金額(無制限かどうか)

- 人身傷害保険の保険金額

- 車両保険の有無と保険金額・免責金額

- 加入している特約の種類と保険料

- 運転者限定・年齢条件の設定

- 年間走行距離の設定

- 現在の保険料(月額・年額)

これらを一覧にメモしておくと、次のステップで複数社と比較する際に役立ちます。

参考:自動車保険 保険料節約のポイント(東京海上ダイレクト)

ステップ②一括見積もりで複数社の保険料を比較する

現在の補償内容を把握したら、一括見積もりサービスを使って複数の保険会社の料金を同時に比較します。

一括見積もりの主なメリットは次の通りです。

- 1回の入力で複数社の保険料が一度に確認できる

- 各社の補償内容・特徴を並べて比較しやすい

- 無料で利用でき、契約義務もない

見積もり時には、現在の補償内容と同じ条件で入力することが重要です。

補償範囲が異なると正確な比較ができなくなります。

また、等級・事故有無・走行距離など、細かい情報も正確に入力しましょう。

ステップ③補償内容を揃えて最安プランを選ぶ

見積もり結果が出たら、補償内容を揃えた状態で料金を比較します。

単純に保険料だけを見ると、補償範囲が異なる場合があるため注意が必要です。

比較時のチェックポイント:

- 対人・対物賠償は無制限になっているか

- 人身傷害の保険金額は現在と同等か

- 免責金額の設定は同じか(車両保険がある場合)

- 必要な特約は含まれているか

同じ条件で比較した上で最も保険料が安い会社を選ぶことが、本当の意味での節約につながります。

参考:自動車保険の節約方法!補償内容の見直しのポイントは?(インズウェブ)

ステップ④事故対応・ロードサービスを確認する

保険料の安さだけで選んでしまうと、事故時のサポート体制に不満を感じることがあります。

乗り換え前に以下の項目を必ず確認しましょう。

- 事故対応の評判・口コミ:保険会社の事故対応満足度を調べる(各社の顧客満足度調査などを参考に)。

- 24時間対応の事故サポートがあるか:深夜や休日でも連絡できるかどうか。

- ロードサービスの内容と範囲:レッカー距離・無料サービス範囲を確認。

- 示談交渉サービスの有無:対人・対物の示談交渉を保険会社が代行してくれるか。

- 修理工場の指定有無:自由に修理工場を選べるか、指定工場のみかを確認。

特に初めてネット型保険に切り替える方は、事故対応の流れをシミュレーションしておくと安心です。

ステップ⑤満期日に合わせて乗り換え手続きをする

自動車保険の乗り換えは、現在の保険の満期日に合わせて行うのが最もスムーズです。

手続きの流れ:

- 満期日の30〜60日前に新しい保険会社に申込みを行う(早割が適用される場合も多い)。

- 新保険の開始日を現在の満期日に設定する(空白期間・重複期間が生じないように)。

- 新保険会社への等級情報の提供(保険会社間で確認が取られる)。

- 現在の保険会社への解約不要の場合が多いが、自動更新を止める連絡を行う。

- 新しい保険証券を受け取り、車内に携帯する。

中途解約は原則として避けるのが賢明です。

中途解約の場合、返戻金が月割りではなく短期率で計算されるため、損をする可能性があります。

参考:自動車保険の見直しポイント!変更のタイミングや節約方法を解説(オリコン)

ネット型と代理店型の違いを比較|どっちがお得?

自動車保険には大きく分けて「ネット型(ダイレクト型)」と「代理店型」の2種類があります。

どちらが自分に向いているかを理解することが、最適な節約への近道です。

保険料の差は年間1〜3万円|安さの理由

ネット型保険が安い最大の理由は、代理店への販売手数料が不要だからです。

代理店型では、契約を取り次いだ代理店に保険料の一部が手数料として支払われます。

ネット型はこの中間コストがない分、同等の補償内容でも年間1万〜3万円安くなることが多く確認されています。

| 比較項目 | ネット型(ダイレクト型) | 代理店型 |

|---|---|---|

| 保険料の目安 | 年間3〜6万円程度(条件による) | 年間5〜9万円程度(条件による) |

| 販売チャネル | インターネット・電話 | 代理店・ディーラー・銀行など |

| 手数料コスト | なし | あり(保険料に含まれる) |

| 各種割引 | ネット割引・早割など豊富 | 一部割引のみ |

参考:自動車保険の保険料を安く抑えるポイント(三井ダイレクト損保)

事故対応・サポート体制の違い

「ネット型は安い分、事故対応が悪いのでは?」という不安を持つ方も多いですが、必ずしもそうではありません。

大手ネット型保険会社の多くは、24時間365日の事故受付センター・ロードサービス・示談交渉サービスを完備しています。

ただし、代理店型との違いとして以下の点は押さえておく必要があります。

- 担当者との対面相談が基本的にできない(電話・チャット対応がメイン)

- 複雑な事故や特殊な状況では、自分で対応しなければならない場面もある

- 保険内容の変更・相談を自分でウェブ操作する必要がある

一方で代理店型は、担当者に直接相談できる安心感がある反面、その分の手数料コストが保険料に上乗せされます。

保険に不慣れな方や、家族構成が複雑で補償設計に悩む方は代理店型のサポートが心強い場面もあります。

あなたに向いているのはどっち?タイプ別診断

以下のチェックリストで自分に合うタイプを確認してみましょう。

ネット型が向いているタイプ:

- インターネット操作に慣れている

- とにかく保険料を安くしたい

- 補償内容を自分で調べて判断できる

- 事故時も電話・ネットでの対応に抵抗がない

- 過去に事故経験が少なく、保険利用頻度が低い

代理店型が向いているタイプ:

- 保険の専門用語や内容がよくわからない

- 対面で丁寧に説明を受けたい

- 過去に事故経験があり、手厚いサポートを求めている

- 法人契約や複数台・複雑な契約をしている

多くの場合、ネット型で十分な補償と節約を両立できます。

初めてネット型に切り替える際は、電話サポートが充実している会社を選ぶと安心です。

https://www.youtube.com/watch?v=hivQEQDjcmM自動車保険の節約で失敗しないための注意点

節約を急ぐあまり、重要なポイントを見落として後悔するケースがあります。

以下の3つの失敗パターンを事前に知っておくことで、リスクを回避できます。

補償を削りすぎて事故時に自己負担が発生するケース

保険料を下げようとするあまり、必要最低限の補償まで削ってしまうのは危険です。

特に以下の補償は削ってはいけません。

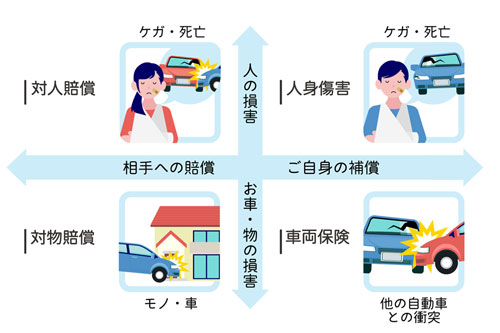

- 対人賠償(無制限):死亡・重傷事故では賠償額が数千万〜数億円に達することも。上限を設けると超過分を自己負担することになります。

- 対物賠償(無制限):高級車・ガードレール・建物への衝突など、賠償額が大きくなるケースがある。

- 人身傷害補償:自分や同乗者が怪我をした際の補償。過失がある事故でも保険金が支払われる重要な補償。

節約すべきは車両保険・特約・年齢条件などであり、賠償系の補償を削ることは本末転倒です。

等級の引き継ぎを忘れて保険料が上がるケース

保険会社を乗り換える際、等級の引き継ぎ手続きを正しく行わないと、等級がリセットされてしまう可能性があります。

等級がリセットされると6等級からの再スタートとなり、高等級の大幅割引が失われます。

例えば、20等級(割引率63%程度)から6等級(新規契約の場合は3%割増、事故後ダウンの場合は13%割引)に戻ると、保険料が大幅に上昇します。

乗り換え時には、新しい保険会社に現在の等級・事故有無・前契約情報を正確に申告し、等級が正しく引き継がれることを確認しましょう。

なお、等級の引き継ぎは保険会社間で照会が行われるため、基本的にシステムで自動的に反映されますが、情報に誤りがないか確認することが大切です。

安さだけで選んで事故対応に後悔するケース

保険料の安さだけを優先して選んだ結果、事故対応のスピードや質に不満を感じるケースがあります。

特に次の点を事前に確認しておくことが重要です。

- 24時間・365日の事故受付対応があるか

- 示談交渉サービスが対人・対物ともに付帯されているか

- ロードサービスの無料範囲(レッカー距離・宿泊費など)

- 修理工場の選択自由度(指定工場のみか、自由選択可能か)

保険料を比較する際は、第三者機関の顧客満足度調査(J.D. パワーなど)も参考にすると、事故対応の実態を把握しやすくなります。

「安さ」と「安心」を両立させるために、保険料と事故対応品質のバランスで選ぶことが大切です。

自動車保険の節約に関するよくある質問

節約を検討する際によく寄せられる質問をまとめました。

疑問を解消してから行動に移しましょう。

Q. 車両保険を外すといくら安くなる?

A: 車種・車の時価・免責金額の設定によって異なりますが、一般的に年間3万〜5万円程度安くなることが多いです。保険料全体の30〜50%を車両保険が占めるケースもあります。現在の保険証券で車両保険の保険料を個別に確認してみましょう。

Q. ゴールド免許割引はどのくらいお得?

A: 保険会社や契約内容によって異なりますが、ゴールド免許の適用で5〜10%程度の割引が受けられます。年間保険料が6万円の場合、3,000〜6,000円程度の節約になります。免許証の色が更新で変わった場合は、すぐに保険会社に連絡して割引の適用を申請しましょう。

Q. 保険会社を変えると等級はリセットされる?

A: リセットされません。保険会社を変更しても、これまで積み上げた等級はそのまま引き継がれます。乗り換え手続きの際に前契約の等級情報を新しい保険会社に正確に伝えることで、等級が継続されます。

Q. 走行距離が少ないと保険料は安くなる?

A: 多くの保険会社では走行距離区分を設けており、年間走行距離が少ないほど保険料が安くなります。年間5,000km以下の場合は特に節約効果が大きく、距離区分を最適化するだけで年間数千円〜1万円程度の節約が可能です。実際の走行距離が当初の設定より少なかった場合は、保険会社への報告・変更を行いましょう。

Q. 家族間で等級を引き継ぐことはできる?

A: 条件付きで可能です。一般的に、同居の家族(配偶者・子など)間では等級の引き継ぎ(記名被保険者の変更)ができます。ただし、別居の場合は対象外となる保険会社が多いため、事前に確認が必要です。親の高等級を子に引き継ぐなどのケースで活用されることがあります。

Q. 軽自動車は保険料が安いって本当?

A: 一般的に普通乗用車より保険料が安い傾向があります。理由は、軽自動車は修理費・部品代が普通車より安いことが多く、型式別料率が低く設定されているためです。ただし、軽スポーツカーや特殊仕様車は例外的に高くなる場合もあります。

Q. 新車と中古車で保険料は変わる?

A: 変わります。主に車両保険の保険金額(時価)に影響します。新車は時価が高いため車両保険料も高くなります。一方、中古車は時価が低いため、車両保険料も低め、または車両保険不要と判断できる場合もあります。また、車の型式によって定められる『型式別料率クラス』も保険料に影響します。

まとめ|自動車保険の節約は今日から始められる

自動車保険の節約は、難しい知識がなくても正しい手順で進めれば誰でも実践できます。

大切なのは「補償を削る」のではなく、「無駄なコストを省いて必要な補償を賢く選ぶ」という考え方です。

節約効果が高い3つの見直しポイント

この記事で解説した内容の中で、特に節約効果が大きい3つのポイントをまとめます。

- ①ネット型(ダイレクト型)への切り替え:代理店手数料ゼロで年間1〜3万円の節約。一括見積もりを活用して複数社を比較することが出発点。

- ②車両保険の要否を再検討:車の時価が低い場合は外すだけで年間3〜5万円の節約。新車・ローン中は維持が基本。

- ③運転者条件・特約の最適化:実態に合った条件設定と不要特約の削除で年間1万円以上の節約も可能。

今日からできるアクションリスト

以下のアクションを今すぐ始めましょう。

- 保険証券を取り出す:等級・補償内容・特約・保険料を一覧にメモする。

- 一括見積もりサービスを利用する:現在と同じ条件で複数社の料金を比較する。

- 車両保険の要否を判断する:車の現在の時価を調べ、保険料と比較する。

- 不要な特約を洗い出す:他の保険と重複していないか確認し、削除できるものを整理する。

- 割引制度を確認する:ゴールド免許・早割・安全運転割引など、適用漏れがないか保険会社に問い合わせる。

- 満期日に合わせて乗り換えを実行する:等級引き継ぎを確認した上で手続きを完了させる。

これらのステップを実践することで、年間3万円以上の節約も現実的な目標となります。

保険料の見直しは一度行えば毎年継続的な節約効果が得られるため、今すぐ行動することが最大のコスト削減につながります。

コメント