税金を節約する仕組み|控除で年間10万円以上得する理由

【税理士監修】 税金の仕組みを正しく理解し、控除を活用することで年間10万円以上の節税が可能になります。多くの会社員や自営業者が、利用できる控除を見逃したまま必要以上の税金を支払っているのが現状です。この記事では、収入・所得・課税所得の違いから、具体的な節税効果の計算方法、年収別のシミュレーションまで詳しく解説します。

収入・所得・課税所得の違いと控除が効く理由

税金を節約する方法を理解するには、まず「収入」「所得」「課税所得」の3つの違いを把握することが重要です。収入とは会社から支払われる給与の総額を指し、源泉徴収票の「支払金額」欄に記載されている金額です。所得は収入から給与所得控除などの必要経費を差し引いた金額で、課税所得はさらにそこから各種控除を引いた最終的な税金計算のベースとなる金額になります。

例えば年収500万円の会社員の場合、給与所得控除で約154万円が差し引かれ、所得は約346万円になります。

ここからさらに基礎控除48万円や社会保険料控除、その他の所得控除を引くことで課税所得が決まります。ふるさと納税を活用した会社員の体験談では、年収500万円で限度額6万円まで寄付し、シミュレーターで事前に計算することで失敗なく返礼品と節税を両立できたという声があります。控除の仕組みを理解することで、自分が使える制度を見逃さず活用できるようになるでしょう。

国税庁の税率表によると、課税所得が195万円以下なら5%、195万円超330万円以下なら10%と段階的に税率が上がります。参考:国税庁|所得税の税率

所得控除と税額控除の違い|節税効果の計算方法

控除には大きく分けて「所得控除」と「税額控除」の2種類があり、それぞれ節税効果の計算方法が異なります。所得控除は課税所得を計算する前の段階で所得から差し引かれるもので、基礎控除、配偶者控除、社会保険料控除、生命保険料控除、医療費控除などが該当します。一方、税額控除は税額そのものから直接差し引かれるもので、住宅ローン控除やふるさと納税の寄附金税額控除などがこれにあたります。

税額控除は控除額がそのまま税金の減額につながるため、所得に関係なく同じ節税効果が得られます。ふるさと納税で年収800万円の会社員が限度額12万円まで寄付した事例では、実質2000円の負担で米や肉などの返礼品を受け取り、残りの約11万8000円が所得税と住民税から控除されて家計が助かったという体験談があります。

iDeCo(個人型確定拠出年金)は所得控除の代表例で、掛金が全額所得控除の対象になります。年収400万円で月2万円を拠出すると年間24万円が所得控除され、税率10%なら年間約4.8万円の節税効果が得られます。税理士に相談してiDeCoとふるさと納税を併用し、年間10万円以上の節税に成功した自営業者の事例もあり、複数の控除を戦略的に組み合わせることで大きな節税効果を実現できるでしょう。

年収別の節税シミュレーション|あなたはいくら得できる?

年収別に具体的な節税シミュレーションを見ていくと、自分がどれだけ得できるかがイメージしやすくなります。年収400万円の会社員がiDeCoで月2万円を拠出した場合、年間掛金24万円が全額所得控除され、所得税率5%・住民税率10%として年間約3.6万円の節税になります。20年間継続すれば節税額だけで約72万円、運用益も非課税で老後資金形成と節税を同時に実現できる計算です。

年収500万円の会社員がふるさと納税の限度額6万円まで寄付し、さらにiDeCoで月1万円を拠出するケースを考えてみましょう。ふるさと納税で実質2000円の負担で約5万8000円分の税額控除、iDeCoで年間12万円の所得控除により税率10%として約1.8万円の節税となり、合計で年間約7.6万円の節税効果が見込めます。ワンストップ特例制度を利用すれば確定申告不要で手続きが簡単なため、確定申告未経験者でも安心して始められるでしょう。

年収800万円の会社員なら、ふるさと納税の限度額が約12万円に増え、iDeCoも企業年金のない会社員なら月2.3万円まで拠出可能です。ふるさと納税で約11万8000円の税額控除、iDeCoで年間27.6万円の所得控除により税率20%として約5.5万円の節税となり、合計で年間約17万円以上の節税が実現できます。実際に年収800万円台の会社員が限度額12万円で米や肉などの返礼品を受領し、実質2000円で家計が助かったという口コミも多く見られます。

税金の節約は、電気代の節約方法20選|年間3万円以上安くする実践テクニックやガス代の節約方法15選|年間2万円以上安くする実践テクニックといった日常的な節約と組み合わせることで、年間の家計改善効果をさらに高めることができます。控除の仕組みを正しく理解し、自分の年収や家族構成に合った制度を選んで活用すれば、無理なく年間10万円以上の節税を実現できるでしょう。

税金を節約できる控除・制度17種類|対象者別一覧

税金を節約する方法として、国が用意している各種控除制度を活用することが最も確実で効果的です。会社員、個人事業主、副業者など、それぞれの働き方によって利用できる控除や制度が異なるため、自分の状況に合った節税方法を知ることが重要です。本記事では、対象者別に使える控除・制度を一覧表でまとめ、申請期限や必要書類、具体的な活用方法まで詳しく解説します。

以下の表は、会社員・個人事業主・副業者それぞれが利用できる主要な控除・制度を対象者別にまとめたものです。各制度の申請期限や必要書類、国税庁の参照リンクも併せて記載しています。

| 控除・制度名 | 対象者 | 申請期限 | 必要書類 | 参照リンク |

|---|---|---|---|---|

| 基礎控除 | 全員 | 年末調整または確定申告期限 | 給与所得者の基礎控除申告書 | 国税庁:基礎控除 |

| 配偶者控除 | 配偶者がいる人 | 年末調整または確定申告期限 | 給与所得者の配偶者控除等申告書 | 国税庁:配偶者控除 |

| 扶養控除 | 扶養親族がいる人 | 年末調整または確定申告期限 | 給与所得者の扶養控除等申告書 | 国税庁:扶養控除 |

| 社会保険料控除 | 全員 | 年末調整または確定申告期限 | 社会保険料控除証明書 | 国税庁:社会保険料控除 |

| 生命保険料控除 | 生命保険加入者 | 年末調整または確定申告期限 | 生命保険料控除証明書 | 国税庁:生命保険料控除 |

| 地震保険料控除 | 地震保険加入者 | 年末調整または確定申告期限 | 地震保険料控除証明書 | 国税庁:地震保険料控除 |

| 医療費控除 | 医療費が年10万円超の人 | 確定申告期限(翌年3月15日) | 医療費の明細書、領収書 | 国税庁:医療費控除 |

| 住宅ローン控除 | 住宅ローン利用者 | 初年度は確定申告、2年目以降は年末調整 | 住宅借入金等特別控除証明書、残高証明書 | 国税庁:住宅ローン控除 |

| ふるさと納税 | 全員 | 寄付年の翌年3月15日(確定申告)またはワンストップ特例翌年1月10日 | 寄付金受領証明書、ワンストップ特例申請書 | 国税庁:寄付金控除 |

| iDeCo(個人型確定拠出年金) | 全員 | 年末調整または確定申告期限 | 小規模企業共済等掛金払込証明書 | 国税庁:小規模企業共済等掛金控除 |

| 特定支出控除 | 会社員(特定支出がある人) | 確定申告期限(翌年3月15日) | 特定支出に関する明細書、領収書、会社の証明書 | 国税庁:特定支出控除 |

| 退職所得控除 | 退職金受給者 | 退職時 | 退職所得の受給に関する申告書 | 国税庁:退職所得控除 |

| 青色申告特別控除 | 個人事業主・フリーランス | 確定申告期限(翌年3月15日) | 青色申告承認申請書、貸借対照表、損益計算書 | 国税庁:青色申告特別控除 |

| 小規模企業共済 | 個人事業主・フリーランス | 年末調整または確定申告期限 | 小規模企業共済等掛金払込証明書 | 国税庁:小規模企業共済等掛金控除 |

| 経営セーフティ共済 | 個人事業主・フリーランス | 確定申告期限(翌年3月15日) | 掛金払込証明書 | 国税庁:中小企業倒産防止共済 |

| 家事按分(経費計上) | 個人事業主・フリーランス・副業者 | 確定申告期限(翌年3月15日) | 領収書、使用実態がわかる資料 | 国税庁:必要経費 |

| 雑損控除 | 災害・盗難被害者 | 確定申告期限(翌年3月15日) | 被害状況がわかる書類、領収書 | 国税庁:雑損控除 |

会社員が使える控除9選|年末調整と確定申告の使い分け

会社員が税金を節約する方法として、まず年末調整で完結できる控除を最大限活用することが重要です。基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除、地震保険料控除は、勤務先に必要書類を提出するだけで控除が受けられます。生命保険料控除は年間最大12万円の保険料で所得税4万円、住民税2.8万円の控除が可能で、節税効果が高い制度です。地震保険料控除も年間最大5万円の保険料で所得税5万円、住民税2.5万円の控除が受けられるため、加入している場合は必ず申告しましょう。

住宅ローン控除は、初年度のみ確定申告が必要ですが、2年目以降は年末調整で手続きできます。年末時点のローン残高の0.7%が所得税から控除され、控除しきれない分は住民税からも差し引かれるため、節税効果が非常に大きい制度です。2024年入居の場合、新築住宅なら最大13年間で最大273万円の控除が受けられるケースもあります。初年度の確定申告では、登記事項証明書、売買契約書、住宅ローンの年末残高証明書などが必要になるため、早めに準備しておくことが大切です。

医療費控除は、年間の医療費が10万円を超えた場合に確定申告で申請できる控除です。自分だけでなく、生計を一にする家族全員の医療費を合算できるため、家族の通院が多い年は控除対象になる可能性があります。医療費控除の明細書を作成し、領収書は5年間保管する必要があります。医療費が年間30万円かかった場合、控除額は20万円(30万円-10万円)となり、所得税率が20%なら4万円の税金が還付されます。

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除される強力な節税制度です。年収400万円の会社員が月2万円(年間24万円)を拠出した場合、所得税率10%、住民税率10%として、年間4.8万円の税金が軽減されます。20年間継続すれば節税額は96万円にのぼり、さらに運用益も非課税になるため、老後資金形成と節税を同時に実現できます。ただし、60歳まで引き出せないため、転職で収入が減った場合でも掛金負担が続く点には注意が必要です。

特定支出控除は、会社員でも仕事に関連する特定の支出が給与所得控除額の2分の1を超えた場合に利用できる制度です。対象となる特定支出には、通勤費、転居費、研修費、資格取得費、図書費、衣服費、交際費などがあります。年収600万円の会社員の場合、給与所得控除額は164万円なので、その2分の1の82万円を超える特定支出があれば、超過分を控除できます。ただし、会社から「特定支出に関する証明書」を発行してもらう必要があるため、事前に勤務先に相談することが重要です。

退職所得控除は、退職金を受け取る際に適用される控除で、勤続年数に応じて控除額が決まります。勤続20年以下の場合は「40万円×勤続年数」、20年超の場合は「800万円+70万円×(勤続年数-20年)」が控除額となります。勤続30年の場合、控除額は1500万円(800万円+70万円×10年)となり、退職金が1500万円以下なら税金がかかりません。退職時に「退職所得の受給に関する申告書」を提出することで、源泉徴収のみで課税関係が完結し、確定申告が不要になります。

会社員が税金を節約する際は、まず年末調整で完結できる控除を漏れなく申告し、医療費や特定支出など確定申告が必要な控除がある場合は翌年3月15日までに手続きを行うことが大切です。ふるさと納税の限度額計算を誤ると超過分が全額自己負担になるため、各種シミュレーターを活用して事前に正確な限度額を把握しておきましょう。

個人事業主・フリーランスが使える控除8選|青色申告と経費計上

個人事業主やフリーランスが税金を節約する方法として、青色申告特別控除の活用が最も効果的です。青色申告を選択し、複式簿記で記帳して貸借対照表と損益計算書を作成すれば、最大65万円の特別控除が受けられます。e-Taxで電子申告するか、電子帳簿保存を行えば65万円控除、それ以外の場合は55万円控除となります。事業所得が300万円の場合、65万円控除を受けることで課税所得が235万円に減り、所得税率10%として6.5万円、住民税率10%として6.5万円、合計13万円の節税が可能です。

青色申告を利用するには、開業届と青色申告承認申請書を税務署に提出する必要があります。開業届は事業開始から1か月以内、青色申告承認申請書は開業から2か月以内または青色申告を受けたい年の3月15日までに提出します。すでに白色申告をしている場合でも、青色申告に切り替えることで大きな節税効果が得られるため、早めに手続きを行うことをおすすめします。

小規模企業共済は、個人事業主やフリーランスのための退職金制度で、掛金が全額所得控除されます。月額1000円から7万円まで自由に設定でき、年収700万円の自営業者が月6万円(年間72万円)を拠出した場合、所得税率23%、住民税率10%として、年間23.76万円の節税効果があります。税理士に相談してiDeCoとふるさと納税を併用し、年間10万円以上の節税に成功した事例もあり、複数の制度を組み合わせることでさらに大きな節税が可能です。

経営セーフティ共済(中小企業倒産防止共済)は、取引先の倒産に備える共済制度で、掛金が全額必要経費として計上できます。月額5000円から20万円まで設定でき、年間最大240万円を経費にできるため、利益が多い年に加入することで大きな節税効果が得られます。ただし、解約時に受け取る解約手当金は収入として課税されるため、廃業時や利益が少ない年に解約するなど、タイミングを考慮する必要があります。

経費計上は、個人事業主やフリーランスの基本的な節税方法です。事業に必要な支出はすべて経費として計上でき、売上から経費を差し引いた金額が事業所得となります。家賃、水道光熱費、通信費、交通費、消耗品費、広告宣伝費、接待交際費など、幅広い項目が経費の対象です。領収書やレシートは必ず保管し、会計ソフトで記帳することで、確定申告時の手続きがスムーズになります。

家事按分は、自宅を事業所として使用している場合に、家賃や光熱費の一部を経費計上できる制度です。事業使用割合を合理的に算定し、その割合に応じて経費計上します。例えば、家賃10万円の自宅で事業スペースが全体の30%を占める場合、月3万円(年間36万円)を経費にできます。通信費も同様に、業務利用時間の割合に応じて按分し、経費計上が可能です。

社会保険料控除は、国民年金や国民健康保険の保険料が全額控除される制度です。個人事業主は会社員と異なり、国民年金と国民健康保険に加入するため、年間の保険料負担が大きくなります。国民年金の年間保険料は約20万円、国民健康保険は所得に応じて決まりますが、これらすべてが所得控除の対象となるため、確定申告で必ず申告しましょう。

医療費控除、生命保険料控除、地震保険料控除、扶養控除、配偶者控除なども、会社員と同様に利用できます。個人事業主は会社員に比べて所得税率が高くなる傾向があるため、控除による節税効果も大きくなります。年間の医療費が30万円かかり、所得税率が23%の場合、医療費控除20万円で4.6万円の所得税が還付されます。

副業者が使える控除と経費|在宅勤務費・通信費の計上例

副業をしている会社員が税金を節約する方法として、副業に関連する経費を適切に計上することが重要です。副業の所得が年間20万円を超える場合は確定申告が必要になりますが、経費を差し引いた所得が20万円以下なら申告不要となります。副業収入が30万円でも、経費が15万円あれば所得は15万円となり、確定申告が不要になるケースもあります。ただし、ふるさと納税や医療費控除で確定申告をする場合は、副業所得が20万円以下でも申告が必要です。

在宅で副業をしている場合、家賃や光熱費の一部を経費計上できます。自宅の一室を副業専用スペースとして使用している場合、使用面積の割合に応じて家事按分が可能です。家賃10万円の賃貸住宅で、6畳の部屋を副業専用に使い、全体が40畳の場合、使用割合は15%(6畳÷40畳)となり、月1.5万円(年間18万円)を経費にできます。電気代も同様に、副業での使用時間や使用面積に応じて按分し、合理的な割合で経費計上します。

通信費は、副業で最も経費計上しやすい項目の一つです。スマートフォンやインターネット回線を副業で使用している場合、業務利用時間の割合に応じて経費計上できます。月額5000円のスマートフォン料金で、業務利用が50%の場合、月2500円(年間3万円)を経費にできます。副業専用の携帯電話やインターネット回線を契約している場合は、全額を経費計上可能です。

パソコンやデスク、椅子などの備品購入費も経費として計上できます。10万円未満の備品は一括で経費計上でき、10万円以上の場合は減価償却により複数年にわたって経費計上します。15万円のパソコンを購入した場合、耐用年数4年で減価償却し、年間3.75万円ずつ経費計上します。副業専用として使用している割合が80%なら、年間3万円を経費にできます。

書籍代やセミナー受講費など、副業のスキルアップに必要な支出も経費計上できます。Webデザインの副業をしている場合、デザイン関連の書籍やオンライン講座の受講費は全額経費です。ただし、事業との関連性が明確でない支出は経費として認められない可能性があるため、領収書とともに用途をメモしておくことが大切です。

交通費や交際費も、副業に直接関連するものであれば経費計上できます。クライアントとの打ち合わせのための交通費や、カフェでの打ち合わせ時の飲食代は経費です。ただし、プライベートと混同しやすい支出は、日時、相手、目的を記録しておくことで、税務調査時に説明できるようにしておきましょう。

副業所得の計算では、収入から経費を差し引いた金額が事業所得または雑所得となります。2022年の税制改正により、副業の収入が300万円以下の場合は原則として雑所得となりましたが、帳簿書類を作成・保存していれば事業所得として認められる可能性があります。事業所得であれば青色申告特別控除や損益通算が利用できるため、副業規模が大きい場合は事

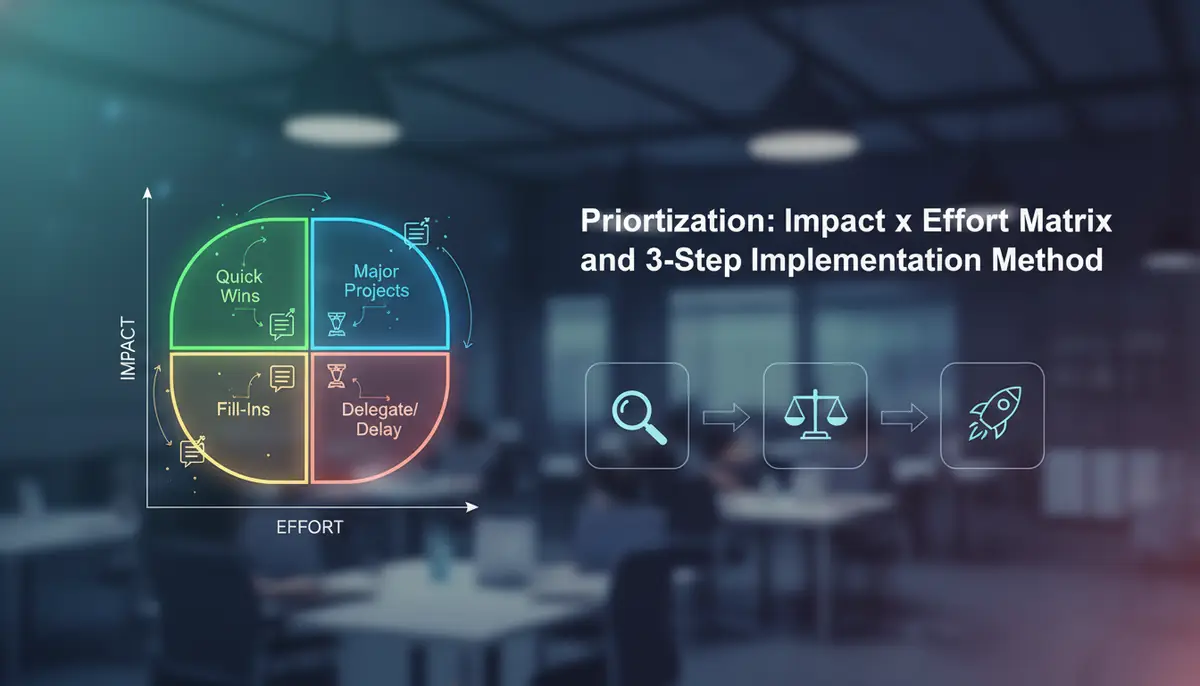

優先順位の決め方|効果×手間マトリクスと3ステップ実践法

税金を節約する方法は数多く存在しますが、すべてを同時に実践するのは現実的ではありません。効果的な節税を実現するには、自分の状況に合った方法を優先順位付けして取り組むことが重要です。ここでは、効果と手間の2軸で節税方法を分類し、会社員と個人事業主それぞれに最適な実践ロードマップをご紹介します。

年収や家族構成によって最適な節税方法は異なります。年収500万円未満の単身者であれば、ふるさと納税とiDeCoの組み合わせで年間5〜8万円程度の節税効果が期待できます。年収500〜800万円の世帯持ちの場合は、これに配偶者控除や扶養控除を加えることで、さらに大きな効果を得られるでしょう。年収800万円以上の高所得者層では、新NISAも併用することで、所得税・住民税の軽減と資産形成を同時に進められます。実際に年収800万円の会社員が「限度額12万円で米や肉などの返礼品を受領し、実質2000円で家計が助かった」という声もあり、ふるさと納税の効果は多くの実践者に支持されています。

会社員向け節税3ステップ|今日から始める準備リスト

会社員が効率的に節税を進めるには、段階的なアプローチが効果的です。まずは手続きが簡単で即効性のある施策から始め、徐々に長期的な資産形成を兼ねた節税へとステップアップしていきましょう。ここでは、今日から実践できる3ステップの節税ロードマップと、各ステップで必要な準備リストをご紹介します。

ステップ1は「ふるさと納税」から始めることをおすすめします。年収500万円の会社員であれば、限度額は約6万円となり、実質2000円の負担で返礼品を受け取りながら住民税と所得税の控除を受けられます。「年収500万円、限度額6万円で返礼品と節税を両立。シミュレーターで事前計算し失敗なし」という実践者の声にあるように、各ふるさと納税サイトのシミュレーターを使えば限度額の計算も簡単です。ただし、「限度額を3万円超過して寄付し、超過分は全額自己負担となり損をした」という失敗例もあるため、必ず事前にシミュレーションを行いましょう。準備するものは、源泉徴収票(前年分で概算可)、ふるさと納税サイトのアカウント、そしてワンストップ特例制度を利用する場合は申請書の提出期限(翌年1月10日必着)を確認するカレンダーです。

ステップ2では「iDeCo(個人型確定拠出年金)」の開始を検討しましょう。掛金が全額所得控除の対象となるため、年収400万円で月2万円を拠出すれば年間4.8万円の節税効果が得られます。「年収400万円、月2万円拠出で年間4.8万円の所得控除。20年で節税額96万円の見込み」という実践者の例が示すように、長期的には大きな節税効果を生み出します。ただし、「転職で収入が減り掛金負担が重くなったが、60歳まで引き出せず後悔」という声もあるため、ライフプランを考慮した掛金設定が重要です。準備リストとしては、勤務先の企業年金制度の確認(掛金上限額が変わるため)、金融機関の選定(手数料や運用商品のラインナップを比較)、そして初回の掛金設定額の決定が必要です。掛金は月5000円から1000円単位で設定でき、年1回変更可能なので、無理のない金額から始めることをおすすめします。

ステップ3は「新NISAとの組み合わせ最適化」です。iDeCoが老後資金の形成と節税を目的とするのに対し、新NISAは運用益が非課税となる制度で、60歳前でも引き出し可能という流動性の高さが特徴です。年収600万円以上の会社員であれば、iDeCoで月2〜3万円、新NISAのつみたて投資枠で月3〜5万円を目安に配分すると、節税効果と資産形成のバランスが取れます。準備リストには、年間の投資可能額の試算、証券口座の開設(NISA口座は1人1口座のみ)、そして投資する商品の選定が含まれます。電気代や光熱費の節約も併用すれば、さらに投資余力を高められます。例えば、電気代の節約方法20選|年間3万円以上安くする実践テクニックを実践することで、年間3万円以上の節約が可能となり、その分を投資に回すことができるでしょう。

個人事業主向け節税ロードマップ|開業1年目から5年目まで

個人事業主の節税は、事業の成長段階に応じて優先順位が変わります。開業直後は基本的な記帳と控除の活用から始め、事業が軌道に乗るにつれて法人化や退職金制度の活用へと発展させていくのが効果的です。ここでは、開業1年目から5年目までの各段階で取り組むべき節税施策を、具体的な数値とともにご紹介します。

開業1年目は「青色申告承認申請」と「基礎的な経費計上」に注力しましょう。青色申告特別控除は最大65万円(電子申告の場合)の所得控除が受けられ、所得税率10%の場合でも年間6.5万円の節税効果があります。開業届と同時に青色申告承認申請書を提出すれば、初年度から適用されます。経費計上では、自宅を事業所としている場合の家賃や光熱費の按分、通信費、消耗品費などを漏れなく記録することが重要です。特に光熱費については、一人暮らしの電気代平均はいくら?相場と節約方法を徹底解説で紹介されている相場と比較しながら、適切な按分率を設定しましょう。会計ソフトの導入も初年度から行うことで、日々の記帳負担を軽減できます。

開業2〜3年目は「小規模企業共済への加入」と「経費の最適化」がポイントです。小規模企業共済は掛金が全額所得控除の対象となり、月7万円(年間84万円)まで拠出可能です。所得税率20%の場合、年間16.8万円の節税効果が得られます。「税理士に相談し、iDeCoとふるさと納税を併用。年間10万円以上の節税に成功」という年収700万円台の自営業者の例にあるように、複数の制度を組み合わせることでさらに効果を高められます。経費の最適化では、事業に必要な設備投資を計画的に行い、減価償却を活用することが重要です。また、事業用の車両を保有している場合は、ガソリン代や駐車場代の按分率を見直すことで、適正な経費計上が可能になります。ガス代の節約方法15選|年間2万円以上安くする実践テクニックなども参考に、事業経費と家計支出の両面から最適化を図りましょう。

開業4〜5年目は「法人化の検討」と「退職金制度の活用」を視野に入れる時期です。所得が800万円を超えると、個人事業主の所得税率は23%となりますが、法人化すれば所得800万円以下の部分に対する法人税率は15%に抑えられます。ただし、法人化には設立費用や社会保険料負担の増加などのコストも伴うため、税理士と相談しながら総合的に判断することが重要です。退職金制度としては、小規模企業共済に加えて、経営セーフティ共済(中小企業倒産防止共済制度)の活用も検討しましょう。経営セーフティ共済は掛金が全額損金算入でき、月20万円(年間240万円)まで拠出可能です。事業が安定してきた段階で、iDeCoやふるさと納税も併用すれば、年間50万円以上の節税効果を実現できます。ただし、iDeCoについては「早期解約ができず、急な出費に対応できなかった」という自営業者の失敗例もあるため、事業資金の流動性を確保した上で掛金を設定することが大切です。

iDeCo・新NISA・ふるさと納税の最適な組み合わせ

節税効果を最大化するには、iDeCo・新NISA・ふるさと納税の3つを単独で活用するのではなく、それぞれの特性を理解した上で最適に組み合わせることが重要です。年収や家族構成、ライフステージによって最適な配分は異なりますが、ここでは具体的なシミュレーションとともに、実践者の声を交えながら効果的な組み合わせ方をご紹介します。

年収800万円の既婚者(配偶者控除あり、子ども1人)の場合は、より積極的な配分が可能です。iDeCoで月2.3万円(企業年金なしの場合の上限)、ふるさと納税で限度額約12万円、新NISAで月10万円(つみたて投資枠月10万円+成長投資枠で年間40万円)という配分が考えられます。この場合、iDeCoだけで年間約8.3万円の節税効果があり、ふるさと納税と合わせると年間約20万円の節税効果が期待できます。ただし、「医療費控除と併用で限度額が下がることを知らず、想定より控除額が少なかった」という失敗例もあるため、他の控除との兼ね合いを確認することが重要です。医療費が年間10万円を超える場合や、住宅ローン控除を受けている場合は、ふるさと納税の限度額が下がる可能性があるため、シミュレーターで再計算しましょう。

個人事業主の場合は、小規模企業共済も含めた4つの制度の組み合わせが最適です。所得600万円の個人事業主であれば、小規模企業共済で月5万円(年間60万円)、iDeCoで月6.8万円(年間81.6万円)、ふるさと納税で限度額約8万円、新NISAで月5万円という配分が考えられます。小規模企業共済とiDeCoの掛金合計141.6万円が全額所得控除となり、所得税率20%・住民税率10%で計算すると年間約42.5万円の節税効果があります。「税理士に相談し、iDeCoとふるさと納税を併用。年間10万円以上の節税に成功」という年収700万円台の自営業者の例にあるように、専門家のアドバイスを受けることでさらに効果を高められます。ただし、「運用商品選びを誤り元本割れ。節税効果はあったが資産が減少し本末転倒」という失敗例もあるため、iDeCoや新NISAで運用する商品は、自分のリスク許容度に合わせて慎重に選ぶことが大切です。

家計全体の支出を見直し、オール電化の電気代を節約する方法15選|月5,000円以上安くする実践テクニックなどで固定費を削減すれば、節税制度への拠出余力をさらに高められます。

参考:国税庁|ふるさと納税のしくみ

参考:iDeCo公式サイト|iDeCoの制度

失敗しない税金節約|よくある落とし穴と年間スケジュール

税金を節約する方法を実践する際、正しい知識がないまま進めると、かえって損をしてしまうケースが少なくありません。節税のつもりで始めた施策が思わぬ自己負担を生んだり、期限を見逃して控除を受けられなくなったりする事例は毎年数多く報告されています。

節税のつもりが損になるパターン5選|実例と対策

税金を節約する方法として人気のふるさと納税やiDeCoですが、制度の仕組みを正しく理解していないと、節税どころか損失を招く結果になります。実際に寄せられた失敗事例をもとに、特に注意すべき5つのパターンと具体的な対策を見ていきましょう。

パターン1:ふるさと納税の限度額超過による自己負担増

年収600万円台の会社員Aさんは、シミュレーターで算出した限度額を3万円超過して寄付を行い、超過分が全額自己負担となってしまいました。ふるさと納税は限度額内であれば実質2000円の負担で返礼品を受け取れますが、限度額を超えた分は控除されず、寄付金額がそのまま自己負担になります。限度額は年収だけでなく、扶養家族の人数や他の控除との兼ね合いで変動するため、複数のシミュレーターで確認し、やや余裕を持った金額で寄付することが重要です。年収500万円で限度額6万円を正確に計算し、返礼品と節税を両立できたという成功事例もあり、事前の慎重な計算が成否を分けます。

パターン2:医療費控除との併用で限度額が想定外に減少

年収600万円台の会社員Bさんは、医療費控除を受けたことでふるさと納税の限度額が下がることを知らず、想定より控除額が少なくなってしまいました。医療費控除や住宅ローン控除など他の控除を併用すると、課税所得が減少し、それに伴ってふるさと納税の限度額も下がります。複数の控除を組み合わせる場合は、それぞれの相互作用を考慮した上で限度額を算出する必要があります。税理士に相談してiDeCoとふるさと納税を併用し、年間10万円以上の節税に成功した自営業者の事例のように、専門家のアドバイスを受けることで最適な組み合わせを実現できます。

パターン3:iDeCoの流動性リスクを軽視した掛金設定

30代の会社員Cさんは、転職で収入が減少した際、iDeCoの掛金負担が重くなったにもかかわらず、60歳まで引き出せないため資金繰りに苦労しました。iDeCoは掛金が全額所得控除される魅力的な制度ですが、原則60歳まで引き出せない流動性の低さがデメリットです。急な出費や収入減少に備え、生活防衛資金を十分に確保した上で、無理のない掛金額を設定することが大切です。年収400万円で月2万円を拠出し、20年で96万円の節税を見込んでいる30代会社員の事例のように、長期的な視点で計画を立てることが成功の鍵となります。

パターン4:ワンストップ特例の期限切れによる手続き増加

会社員Dさんは、ふるさと納税のワンストップ特例申請書を期限内に送付できず、確定申告が必要になり想定外の手間が発生しました。ワンストップ特例制度は確定申告不要で手続きが簡単ですが、寄付した翌年の1月10日必着という厳格な期限があります。期限を過ぎると確定申告での手続きが必須となり、申告を忘れると控除を受けられません。寄付後すぐに申請書を提出する習慣をつけるか、最初から確定申告を前提に計画することで、このリスクを回避できます。ワンストップ特例を活用して確定申告不要で手続きを完了した会社員の成功事例も多く、期限管理が重要です。

パターン5:iDeCoの運用商品選択ミスによる元本割れ

投資初心者の会社員Eさんは、運用商品の選び方を誤り元本割れを起こし、節税効果はあったものの資産が減少する本末転倒な結果となりました。iDeCoは運用益が非課税というメリットがありますが、商品選択を誤ると損失を被るリスクもあります。自分のリスク許容度や運用期間を考慮し、元本確保型と投資信託をバランスよく組み合わせることが重要です。掛金が全額所得控除され、運用益も非課税で老後資金形成と節税を同時に実現した40代会社員のように、適切な商品選択が成功の前提となります。

節税と脱税の境界線:税理士からのアドバイス

税金節約の年間カレンダー|月別アクションと期限一覧

税金を節約する方法を最大限に活用するには、年間を通じた計画的な行動が欠かせません。控除や申請には明確な期限が設定されており、これを見逃すと節税の機会を失ってしまいます。ここでは月別に取り組むべきアクションと重要な期限を整理し、抜け漏れのない税金節約を実現するためのカレンダーを紹介します。

1月:ふるさと納税ワンストップ特例申請の最終期限(1月10日必着)

1月10日は前年に行ったふるさと納税のワンストップ特例申請書の提出期限です。この期限を過ぎると確定申告が必須となるため、年末に寄付した分も含めて必ず期限内に提出しましょう。また、1月は新年度の税金節約計画を立てる絶好のタイミングです。前年の収入や控除の実績を振り返り、今年の目標額や活用する制度を決めておくと、年間を通じてスムーズに節税を進められます。

2月~3月:確定申告期間(2月16日~3月15日)

確定申告期間は税金節約の最重要タイミングです。医療費控除、住宅ローン控除(初年度)、ふるさと納税(ワンストップ特例を利用しない場合)などの控除申請を行います。医療費控除は年間10万円(または所得の5%)を超える医療費が対象となるため、領収書を整理して正確に計算しましょう。住宅ローン控除は初年度のみ確定申告が必要で、2年目以降は年末調整で対応できます。e-Taxを活用すれば自宅から申告でき、還付金の受け取りも早くなるため、事前にマイナンバーカードを準備しておくと便利です。

4月~5月:iDeCoの年度切り替えと掛金見直し

4月は新年度の開始月であり、iDeCoの掛金額を見直す良い機会です。昇給や転職で収入が変わった場合、掛金を増減させることで節税効果を最適化できます。ただし、iDeCoは60歳まで引き出せないため、生活費や緊急資金を確保した上で無理のない金額に設定することが重要です。また、5月から6月にかけて住民税決定通知書が届くため、前年の所得や控除が正しく反映されているか確認しましょう。

6月:住民税決定通知書の確認と翌年の計画立案

6月に届く住民税決定通知書には、前年の所得や各種控除の適用状況が記載されています。ふるさと納税やiDeCoの控除が正しく反映されているか、医療費控除の計算に誤りがないかをチェックしましょう。誤りがあれば速やかに自治体に問い合わせて訂正を依頼します。また、この時期は翌年のふるさと納税限度額を概算で把握し、計画的に寄付を進める準備を始める良いタイミングです。

7月~9月:ふるさと納税の計画的実施開始

年末に駆け込みで寄付すると、人気の返礼品が品切れになったり、ワンストップ特例の申請期限に間に合わなかったりするリスクがあります。7月から9月にかけて、年収や他の控除を考慮して限度額を再計算し、計画的に寄付を開始しましょう。複数のふるさと納税サイトを比較し、ポイント還元率の高いタイミングを狙うことで、さらにお得に利用できます。年収500万円で限度額6万円を正確に計算し、返礼品と節税を両立した会社員の事例のように、早めの行動が成功の鍵です。

10月~11月:医療費控除の準備と領収書整理

年末に向けて医療費控除の対象となる支出を整理し始めましょう。医療費控除は年間10万円を超える医療費が対象となるため、通院費や薬代の領収書を月別にまとめておくと、確定申告時の作業がスムーズです。また、セルフメディケーション税制(特定の市販薬購入で控除)との選択も可能なため、どちらが有利か比較検討します。医療費控除とふるさと納税を併用する場合は、限度額が変動することを念頭に置いて計算し直しましょう。

12月:年末調整と最終調整(12月31日が各種控除の基準日)

12月は年末調整の時期であり、生命保険料控除や地震保険料控除などの申請を会社に提出します。また、12月31日がふるさと納税やiDeCoなど多くの控除の基準日となるため、年内に完了させたい寄付や拠出は必ずこの日までに済ませましょう。ふるさと納税は12月下旬に駆け込み需要が集中するため、余裕を持って11月中に完了させることをおすすめします。年収800万円で限度額12万円分の返礼品を受け取り、実質2000円で家計が助かった会社員のように、計画的な実施が満足度を高めます。

税理士への相談が必要なケース|費用対効果の判断基準

税金を節約する方法の多くは自分で実践できますが、状況によっては税理士への相談が必要なケースもあります。専門家への依頼には費用がかかるため、費用対効果を見極めた上で判断することが重要です。ここでは、税理士への相談が推奨されるケースと、その判断基準について解説します。

税理士への相談が必要なケース1:複数の控除を併用する場合

ふるさと納税、iDeCo、医療費控除、住宅ローン控除など、複数の控除を同時に活用する場合、それぞれの相互作用を正確に把握するのは困難です。税理士に相談してiDeCoとふるさと納税を併用し、年間10万円以上の節税に成功した自営業者の事例のように、専門家のアドバイスを受けることで最適な組み合わせを実現できます。特に自営業者やフリーランスは、事業所得と給与所得が混在する場合もあり、税理士のサポートが有効です。相談費用は1回あたり1万円~3万円程度が相場ですが、節税額が年間10万円を超える見込みがあれば、十分に費用対効果が見込めます。

税理士への相談が必要なケース2:不動産所得や副業所得がある場合

不動産投資や副業で所得を得ている場合、経費の計上範囲や減価償却の計算など、専門的な知識が求められます。誤った申告は税務調査のリスクを高めるため、税理士に依頼して正確な申告を行うことが賢明です。特に不動産所得は減価償却費や修繕費の扱いが複雑で、素人判断では節税と脱税の境界線を誤る可能性があります。税理士への顧問契約は月額2万円~5万円程度が相場ですが、年間の節税額や税務リスクの軽減を考慮すれば、十分に投資価値があります。

税理士への相談が必要なケース3:相続税や贈与税が関係する場合

相続税や贈与税は税率が高く、計算も複雑なため、税理士への相談が強く推奨されます。特に相続税は基礎控除額(3000万円+600万円×法定相続人数)を超える財産がある場合に課税され、適切な対策を講じないと多額の税負担が発生します。生前贈与や小規模宅地等の特例など、専門的な節税策を活用することで、大幅に税負担を軽減できるケースも少なくありません。相続税申告の税理士報酬は遺産総額の0.5%~1%程度が目安ですが、節税額を考えれば費用対効果は高いといえます。

税理士への相談が必要なケース4:税務調査の通知を受けた場合

税務署から税務調査の通知を受けた場合、速やかに税理士に相談することが重要です。税務調査では過去の申告内容が詳細にチェックされ、誤りがあれば追徴課税や加算税が課される可能性があります。税理士が立ち会うことで、適切な説明や資料提出が可能となり、不利な結果を避けやすくなります。税務調査対応の報酬は10万円~30万円程度が相場ですが、追徴課税のリスクを考えれば、専門家のサポートは不可欠です。

費用対効果の判断基準

税金節約は計画的に進めることで大きな成果を生みますが、電気代の節約方法や一人暮らしの電気代平均と同様に、正しい知識と適切なタイミングでの行動が成功の鍵となります。

よくある質問|税金節約の疑問を専門家が回答

最終更新日:2024年12月 | 適用税制年度:2024年度版(令和6年度)

税金を節約する方法について、多くの方が抱える疑問を税理士監修のもと解説します。会社員の方でも確定申告によって還付を受けられるケースや、医療費控除の適切な選択方法、副業における確定申告の注意点など、実践的な節税テクニックをご紹介します。ふるさと納税やiDeCoなどの制度を活用することで、年間10万円以上の節税に成功した事例も多数報告されています。正しい知識を身につけることで、合法的に税負担を軽減し、家計の余裕を生み出すことができます。

会社員でも確定申告すべき5つのケース

【税理士監修】会社員の方は年末調整で納税手続きが完了するため、確定申告は不要と考えがちですが、申告することで税金が還付される重要なケースが存在します。まず医療費が年間10万円を超えた場合、または総所得金額の5%を超えた場合は医療費控除の対象となり、確定申告により還付を受けられます。実際に年収500万円の会社員が年間15万円の医療費を支払った場合、約1万円の還付を受けた事例が報告されています。

住宅ローンを利用して住宅を購入した初年度も、確定申告が必須となります。2年目以降は年末調整で対応できますが、初年度のみ確定申告を行うことで住宅ローン控除を受けることができ、年間最大21万円の控除が可能です。また、年の途中で退職し年末調整を受けていない場合も、確定申告により源泉徴収された税金の一部が還付される可能性があります。

ふるさと納税を6自治体以上に行った場合も確定申告が必要です。ワンストップ特例制度は5自治体までという制限があるため、それを超えると確定申告での手続きが求められます。年収800万円の会社員が限度額12万円で複数の自治体に寄付し、実質2000円で米や肉などの返礼品を受領した事例では、確定申告により適切に控除を受けることができました。一方で、ワンストップ特例の申請書を期限内に送付できず、予定外の確定申告が必要になったという失敗談もあるため、期限管理には注意が必要です。

副業による所得が年間20万円を超える場合も確定申告の対象となります。給与所得以外の所得が20万円を超えると申告義務が発生し、適切な経費計上により税負担を軽減できます。さらに、特定支出控除の対象となる支出がある場合も確定申告により控除を受けられます。資格取得費用や単身赴任の帰宅旅費など、業務に必要な支出が給与所得控除額の2分の1を超える場合は、超過分を控除できる制度です。

医療費控除とセルフメディケーション税制の選び方

【税理士監修】医療費控除とセルフメディケーション税制は、どちらか一方しか選択できないため、自分の状況に合わせた適切な判断が必要です。医療費控除は年間の医療費が10万円を超えた場合(または総所得金額の5%を超えた場合)に適用され、超過分を所得から控除できます。一方、セルフメディケーション税制は特定の市販薬の購入額が年間12,000円を超えた場合に、超過分(上限88,000円)を控除できる制度です。

医療費控除を選ぶべきケースは、入院や手術など高額な医療費が発生した場合です。例えば年間30万円の医療費を支払った場合、10万円を超える20万円分が控除対象となり、所得税率20%の方であれば4万円の税金が還付されます。さらに、通院のための交通費や処方箋による医薬品購入費も対象となるため、幅広い医療関連支出を控除できる点がメリットです。

セルフメディケーション税制が有利なのは、医療費が10万円に満たないものの、スイッチOTC医薬品を定期的に購入している場合です。風邪薬や胃腸薬、湿布など対象商品は多岐にわたり、年間15,000円購入した場合は12,000円を超える3,000円分が控除対象となります。ただし、この制度を利用するには健康診断や予防接種などの健康増進取組を行っている必要があります。

副業の確定申告|20万円ルールと経費計上の注意点

【税理士監修】副業による所得が年間20万円を超える場合、確定申告が義務付けられています。この「20万円ルール」は給与所得者の特例であり、副業の収入から必要経費を差し引いた所得が20万円以下であれば確定申告は不要です。ただし、この特例は所得税のみに適用され、住民税は所得額に関わらず申告が必要となる点に注意が必要です。年間15万円の副業所得がある場合でも、市区町村への住民税申告を忘れると無申告加算税が課される可能性があります。

経費計上において最も重要なのは、事業に直接関係する支出のみを計上することです。在宅でのライティング業務であれば、パソコンやソフトウェアの購入費、インターネット通信費、参考書籍代などが経費として認められます。ただし、家事按分が必要な費用については、業務使用割合を合理的に算出する必要があります。例えば自宅の一室を作業スペースとして使用している場合、床面積の割合や使用時間に基づいて家賃や光熱費の一部を経費計上できます。

実際に税理士に相談し、iDeCoとふるさと納税を併用しながら副業の経費を適切に計上することで、年間10万円以上の節税に成功した自営業者の事例があります。年収700万円台の方が、副業収入100万円に対して経費30万円を計上し、さらにiDeCoで年間4.8万円の所得控除を受けることで、総合的な節税効果を高めました。iDeCoは掛金が全額所得控除され、運用益も非課税で老後資金を形成できる点が大きなメリットです。

副業の確定申告では青色申告と白色申告の選択も重要です。青色申告を選択すると最大65万円の特別控除を受けられますが、複式簿記での記帳が必要となり、事前に「青色申告承認申請書」の提出が求められます。白色申告は記帳が簡便ですが、特別控除がないため、副業所得が大きい場合は青色申告が有利です。年間の副業所得が100万円を超える場合、青色申告により13万円程度の節税効果が期待できます。

ふるさと納税を活用する場合も、副業所得を含めた総所得で限度額を計算する必要があります。年収500万円の会社員が副業で50万円の所得を得た場合、限度額は給与のみの場合より増加します。シミュレーターで事前計算し失敗なしで節税に成功した事例のように、正確な所得把握が重要です。ただし、限度額を3万円超過して寄付し、超過分が全額自己負担となった失敗事例もあるため、慎重な計算が求められます。

コメント