「あの人、節約家だよね」と言われるのは褒め言葉ですが、「あの人、ケチだよね」と言われたら人間関係にヒビが入りかねません。同じようにお金を使わない行動でも、周囲の評価は正反対になることがあります。この記事では、節約とケチの本質的な違いを心理学的な視点も交えて徹底解説。具体的なシーン別の判断基準から、好かれる節約家になるための実践ルールまで、明日から使える知識をお届けします。

【結論】節約とケチの違いを一言で解説

節約とケチの違いを一言で表すなら、「目的があるか、ないか」です。

節約は将来の目標達成や豊かな生活のために、計画的にお金を使う行動です。

一方、ケチはお金を使わないこと自体が目的化し、周囲への配慮を欠いた状態を指します。

この根本的な違いを理解することで、自分の行動が節約なのかケチなのかを客観的に判断できるようになります。

節約とは「目的のためにお金を賢く使う」こと

節約は、明確な目標を達成するための戦略的な行動です。

例えば、「マイホーム購入の頭金を貯めるため」「子どもの教育資金として月5万円積み立てるため」「将来の独立資金として300万円貯めるため」など、具体的なゴールが存在します。

節約家は、使うべきところには惜しまず使い、削減できるところは賢く削るというメリハリのある金銭感覚を持っています。

参考:これって節約?それともケチ?お金が貯まらない人をわける違い

日常生活では、格安SIMに切り替えて通信費を月3,000円削減したり、自炊を増やして外食費を抑えたりする一方で、友人の結婚式のご祝儀は相場通りに包み、自己投資のための書籍代やセミナー代は惜しみません。

このように、節約は「お金の最適配分」を考える知的な活動なのです。

ケチとは「お金を使わないこと自体が目的化」した状態

ケチの特徴は、明確な目標がなく、とにかくお金を使いたくないという心理が行動の中心にあることです。

「もったいない」が口癖で、必要な支出まで極端に削ろうとし、他人にお金を使うことを極度に嫌がります。

例えば、友人との食事で割り勘の際に10円単位までこだわって計算したり、誕生日プレゼントを渡さない代わりに相手からもらうことは期待したり、冠婚葬祭で相場より少ない金額しか包まなかったりします。

心理学的には、これは「欠乏マインドセット」と呼ばれる状態で、常に「足りない」という不安が根底にあります。

ケチな人は目先の金額にとらわれ、時間や人間関係というより重要な資源を失っていることに気づかないケースが多いのです。

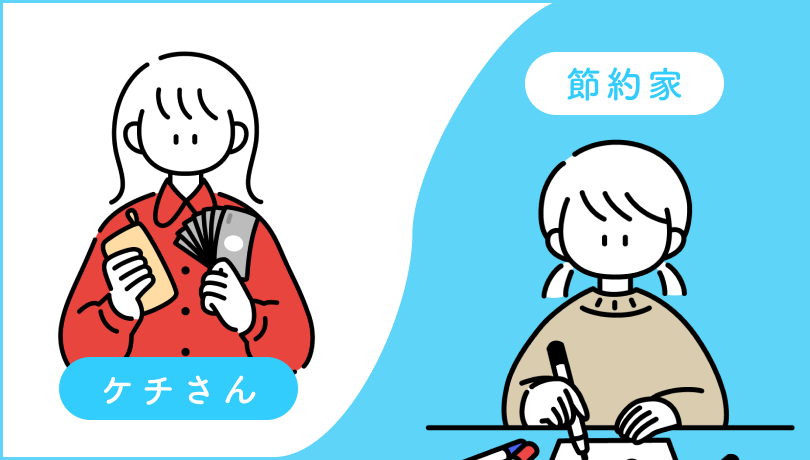

【図解】3秒でわかる節約とケチの違い

節約とケチの違いを視覚的に理解するため、以下の比較図をご覧ください。

| 比較項目 | 節約 | ケチ |

|---|---|---|

| 目的 | 明確な目標達成のため | お金を使わないこと自体 |

| 対象 | 自分の支出のみ | 自分も他人も巻き込む |

| 判断基準 | 価値に見合うか | とにかく安いか |

| 周囲の反応 | 賢い・堅実 | 不快・がっかり |

| 長期的結果 | 資産形成と豊かな人生 | 人間関係の悪化 |

この表からわかるように、節約は戦略的で前向きな行動であるのに対し、ケチは防衛的で後ろ向きな状態といえます。

参考:ケチにはなりたくないあなたへ。節約家とケチはどう違う?

節約とケチの違いを5つの視点で徹底比較

節約とケチの違いをより深く理解するため、5つの重要な視点から詳しく比較していきます。

これらの視点を知ることで、自分の行動を客観的にチェックできるようになります。

視点①「目的」—何のためにお金を使わないのか

節約家には明確な目標があります。

「3年後に起業するため500万円貯める」「年1回の家族旅行のため月3万円積み立てる」「老後資金として60歳までに2,000万円準備する」など、具体的な数値目標と期限が設定されています。

目標が明確だからこそ、日々の支出判断に一貫性が生まれ、我慢も前向きに受け止められます。

一方、ケチには明確な目標がありません。

「なんとなく不安だから」「損したくないから」という漠然とした理由で、とにかくお金を使わないことが習慣化しています。

参考:『ケチ』と『倹約家』の決定的な違いとは?資産2億円の節約の達人が解説

目標がないため、いくら貯まっても満足感を得られず、常に「まだ足りない」という不安にかられる悪循環に陥ります。

視点②「対象」—自分だけか、他人も巻き込むか

節約家は自分の支出だけをコントロールします。

友人とのランチでは相手の注文を気にせず、自分は水とサラダセットを選ぶ一方、相手がデザートを頼むことには何も言いません。

また、自分は格安スマホを使っていても、他人に「あなたも変えた方がいいよ」と押し付けることはしません。

逆に、ケチは他人の支出にも口を出します。

「そんな高いもの頼むの?」と友人の注文にケチをつけたり、割り勘時に「私はデザート頼んでないから」と細かく計算したり、プレゼント交換で自分だけ安物を持ってきたりします。

参考:ケチは不快!?『ケチ』と『節約』のちがいはコレだった!

この「他人を巻き込む」行動が、ケチが嫌われる最大の理由の一つです。

視点③「心理」—お金を使うときの感情

節約家がお金を使うときは、「価値ある投資」という前向きな感情を持ちます。

友人の誕生日プレゼントに5,000円使うとき、「この金額で相手が喜んでくれるなら価値がある」と考え、支出に満足感を感じます。

自己投資としてのセミナー参加費3万円も、「この知識が将来10万円の価値を生む」と捉え、喜んで支払います。

対照的に、ケチがお金を使うときは「損をした」という後ろ向きな感情に支配されます。

同じ5,000円のプレゼントでも「もったいない」「なんで自分だけ」という気持ちが先に立ち、支出自体がストレスになります。

この心理的な違いは、表情や態度に現れ、周囲にも伝わってしまいます。

視点④「周囲の印象」—人間関係への影響

節約家は周囲から「賢い」「堅実」「信頼できる」と評価されます。

実際に、恋人の節約に対して70%以上の人が好印象を抱いているというデータがあります。

参考:『ケチ』と『節約』は違う!『倹約家』と呼ばれるためのお金の使い方とは

節約家は自分の価値観を持ちながらも、他人への配慮を忘れないため、人間関係が良好に保たれます。

一方、ケチは「一緒にいて疲れる」「不快」「付き合いたくない」という否定的な評価を受けます。

細かい金銭感覚を他人に押し付けたり、「もったいない」を連発したりする行動が、周囲を不快にさせるのです。

結果として、誘われなくなったり、距離を置かれたりと、人間関係に悪影響が出ます。

視点⑤「長期的な結果」—お金と幸福度の関係

節約家は計画的な資産形成と豊かな人生を実現します。

月5万円の節約を10年続ければ600万円、20年で1,200万円の資産を築けます。

しかも、メリハリのある支出をしているため、人間関係も良好で、経験や思い出も豊富に積み重ねられます。

結果として、お金と幸福度の両方を手に入れることができます。

対して、ケチはお金は貯まっても幸福度は下がるという皮肉な結果に陥ります。

人間関係が希薄になり、新しい経験や学びの機会を逃し、健康を害するリスクも高まります。

実際に、ケチな行動は長期的には「損」をするという科学的根拠も示されています。

【シーン別】節約とケチの境界線はどこ?具体例で解説

理論だけではなく、実際の生活場面でどこが境界線なのかを具体的に見ていきましょう。

同じ行動でも、文脈や配慮の有無で評価が変わることがわかります。

食事・外食での境界線

節約の例:

- ランチは自作の弁当を持参し、月の外食費を5,000円以内に抑える

- 友人との食事では、自分は安めのメニューを選ぶが相手の注文には口を出さない

- 家では自炊を基本とし、食材は特売日にまとめ買いして冷凍保存

- 外食するときは記念日や月1回のご褒美として楽しむ

ケチの例:

- 友人との食事で「高すぎる」と文句を言い、安い店を強要する

- 割り勘時に「私はドリンク飲んでない」と10円単位で計算する

- 賞味期限切れの食材を平気で使い、家族にも食べさせる

- 他人のおごりは期待するが、自分は絶対におごらない

境界線は「自分の選択にとどめているか、他人に影響を与えているか」です。

自分が節約するのは自由ですが、他人の楽しみを奪ったり、細かい計算で場の空気を悪くしたりすればケチと判定されます。

交際費・プレゼントでの境界線

節約の例:

- 友人の誕生日には相場に合ったプレゼント(3,000〜5,000円)を用意

- 結婚式のご祝儀は関係性に応じて適切な金額(友人なら3万円)を包む

- 普段の交際費は月1万円と決めているが、大切な場面では惜しまない

- 手作りのプレゼントを贈る場合も、時間と手間をかけて心を込める

ケチの例:

- 結婚式のご祝儀を相場より少ない金額(2万円)しか包まない

- プレゼント交換で明らかに安物を持ってくる(100円ショップの商品など)

- 友人からはプレゼントをもらうが、自分は「忘れた」と言って渡さない

- 飲み会で「今日は財布忘れた」と嘘をついて他人に払わせる

参考:ケチは不快!?『ケチ』と『節約』のちがいはコレだった!

交際費は「互酬性の原理」が働く領域です。

人間関係では「与えたものが返ってくる」という暗黙のルールがあり、ここをケチると信頼関係が崩れます。

日用品・消耗品での境界線

節約の例:

- トイレットペーパーは特売時にまとめ買いして年間5,000円節約

- 洗剤は詰め替え用を購入し、ボトルは繰り返し使用

- 電気はこまめに消し、LED電球に交換して電気代を月1,000円削減

- 品質と価格のバランスを考え、必要なものは適正価格で購入

ケチの例:

- トイレットペーパーを異常に薄く引き、家族にも強要する

- 安さだけを追求し、質の悪い商品を買って結果的に無駄になる

- シャンプーに水を足して薄めて使う

- 公共施設のトイレットペーパーやティッシュを持ち帰る

境界線は「健康や衛生、生活の質を損なわないか」です。

節約は無駄を省く行為ですが、必要なものまで削ったり、家族の快適さを犠牲にしたりすればケチになります。

自己投資・学びへの支出での境界線

節約の例:

- 書籍は図書館を活用しつつ、本当に必要な本は購入して手元に置く

- セミナーは内容を吟味し、自分のキャリアに役立つものには投資する

- 資格取得のための講座費用は将来の収入増につながると考え、惜しまない

- オンライン学習サービスを活用し、コスパよくスキルアップ

ケチの例:

- 自己投資は一切せず、無料の情報だけで済ませようとする

- 資格取得や学びにお金を使うことを『もったいない』と拒否

- 仕事に必要なツールや書籍も購入せず、業務効率が悪化

- 健康診断や予防医療も『お金がかかる』と受けない

参考:ケチにはなりたくないあなたへ。節約家とケチはどう違う?

自己投資は「未来の自分への投資」です。

節約家は長期的な視点で価値を判断しますが、ケチは目先の支出だけを見て、成長の機会を逃します。

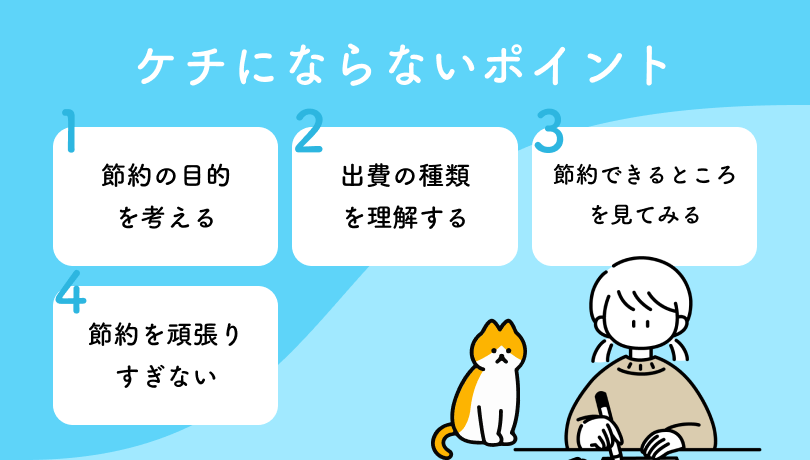

あなたは大丈夫?「ケチ度」セルフチェックリスト10項目

自分が節約家なのかケチなのか、客観的に判断するためのチェックリストを用意しました。

正直に答えて、自己診断してみましょう。

チェックリスト10項目

以下の項目に当てはまるものにチェックを入れてください。

- 割り勘時に10円単位まで細かく計算する

- 友人の誕生日プレゼントを用意しないことがある

- 『もったいない』が口癖になっている

- 他人におごることがほとんどない

- 自己投資(書籍、セミナー、資格)にお金を使いたくない

- 特売品でないと買い物する気にならない

- 家族や友人の支出にも口を出す

- お金を使うたびに罪悪感や後悔を感じる

- 貯金額が増えても不安が消えない

- 『ケチ』と言われたことがある

診断結果の見方と改善ポイント

【0〜2個】健全な節約家

あなたは理想的な節約家です。

メリハリのある金銭感覚を持ち、他人への配慮も忘れていません。

この調子で、目標に向かって計画的に貯蓄を続けましょう。

【3〜5個】ケチ予備軍(注意が必要)

節約とケチの境界線にいる状態です。

このまま放置すると、人間関係に悪影響が出る可能性があります。

改善ポイントは、「使うべきところ」と「締めるところ」を明確に分けることです。

特に交際費や自己投資は、長期的な価値を生む支出と捉え直しましょう。

【6〜10個】完全にケチ(早急な改善が必要)

残念ながら、周囲から『ケチ』と認識されている可能性が高いです。

このままでは人間関係が悪化し、長期的には損をします。

まずは明確な貯蓄目標を設定し、『何のために節約するのか』を言語化しましょう。

そして、月に1回は『他人のためにお金を使う』経験をしてみてください。

相手の喜ぶ顔を見ることで、お金の価値観が変わるはずです。

なぜケチは嫌われるのか?心理学的な3つの理由

ケチが嫌われるのには、心理学的な根拠があります。

人間の本能や社会的なメカニズムに反する行動だからこそ、強い拒否反応を引き起こすのです。

理由①人間関係における「互酬性の原理」に反する

互酬性の原理とは、「人は受け取ったものを返したくなる」という心理法則です。

プレゼントをもらったらお返しをしたくなる、おごってもらったら次は自分がおごりたくなる、これが人間の自然な感情です。

ケチな人は、この原理を一方的に破ります。

受け取るだけで返さない、またはわざと少なく返すという行動は、相手に不公平感を与え、強い不快感を生みます。

人間は社会的な生き物であり、公平性や互恵関係を重視します。

ケチはこの基本的な社会ルールを破るため、本能的に『信頼できない人』として排除されるのです。

理由②「欠乏マインドセット」が引き起こす悪循環

ケチの根底には「欠乏マインドセット」という心理状態があります。

これは「常に足りない」「いつか困るかもしれない」という不安が中心にある思考パターンです。

欠乏マインドセットに囚われると、目先の損得に執着し、長期的な視点を失います。

また、この状態は悪循環を生みます。

お金を使わない→人間関係が希薄になる→孤独感が増す→さらに不安になる→ますますお金を使えなくなる、というループです。

対照的に、節約家は「豊かさマインドセット」を持っています。

「十分にある」「適切に使えば増やせる」という前向きな視点があるため、必要な支出を恐れません。

理由③ケチが「損」をする科学的根拠

実は、ケチは長期的に見ると経済的にも損をするという研究結果があります。

人間関係が希薄になると、情報やチャンスを得る機会が減ります。

ビジネスチャンス、転職情報、投資情報など、価値ある情報の多くは人的ネットワークから得られるからです。

また、自己投資をしないため、スキルや知識が停滞し、収入も伸びません。

節約家が年収500万円から600万円に成長する間、ケチは500万円のまま停滞するというケースは珍しくありません。

さらに、健康面でも損をします。

安い食材ばかり選んで栄養バランスが崩れたり、予防医療を受けずに病気が重症化したりすれば、結果的に医療費が高くつきます。

つまり、ケチは『短期的な節約』のために『長期的な損失』を招く、非合理的な行動なのです。

「好かれる節約家」になるための5つのルール

ここからは、ケチにならずに賢く節約し、周囲からも好かれる節約家になるための具体的なルールをご紹介します。

これらを実践すれば、お金も貯まり、人間関係も良好という理想的な状態を実現できます。

ルール①「使うところ」と「締めるところ」を明確にする

好かれる節約家は、支出にメリハリをつけます。

具体的には、支出を「固定費」「変動費」「交際費」「自己投資」の4つに分類し、それぞれに予算を設定します。

締めるところ(削減対象):

- 固定費:格安SIMに変更(月3,000円削減)、保険の見直し(月5,000円削減)

- 変動費:外食を月2回に制限、コンビニ利用を減らす

- 娯楽費:サブスクを整理し本当に使うものだけ残す

使うところ(惜しまない):

- 交際費:友人の誕生日、結婚式、お祝い事には相場通り

- 自己投資:資格取得、セミナー、書籍には積極投資

- 健康:バランスの取れた食事、定期健診、運動習慣

- 家族との思い出:年1回の旅行、記念日のお祝い

参考:これって節約?それともケチ?お金が貯まらない人をわける違い

このメリハリがあることで、「節約している」という印象ではなく「賢い」という評価を得られます。

ルール②節約は「自分だけ」に適用する

自分の節約ルールを他人に押し付けないことが重要です。

友人とのランチで、自分は水とサラダセットを選んでも構いませんが、「あなたもこれにしたら?」と勧めてはいけません。

家族がいる場合も、「節約のため家族全員が同じルールを守るべき」と考えるのではなく、自分の工夫で家計を効率化する方向で考えます。

例えば、「外食を減らして」と強要するのではなく、「美味しい手料理を作って家族が自然と家で食べたくなる」という方向性です。

他人の金銭感覚や価値観は尊重し、自分の節約は静かに実行する。

これが好かれる節約家の鉄則です。

ルール③節約の「目的」を言語化して共有する

節約には明確な目標が必要です。

「3年後にマイホームの頭金500万円を貯める」「子どもの大学資金として18年で400万円準備する」「40歳でセミリタイアするため2,000万円を作る」など、具体的な数値と期限を設定しましょう。

そして、この目標を身近な人と共有します。

パートナーや家族に「こういう目標があるから、今は節約を頑張っているんだ」と伝えることで、理解と協力を得られます。

友人に対しても、「今、マイホーム資金を貯めているから外食は控えているんだ」と説明すれば、「ケチ」ではなく「頑張っている人」として応援してもらえます。

参考:『ケチ』と『倹約家』の決定的な違いとは?資産2億円の節約の達人が解説

ルール④時間と労力のコストも計算に入れる

好かれる節約家は、「お金」だけでなく「時間」「労力」も資源として捉えます。

例えば、50円安いスーパーに行くために往復1時間かけるのは、時給換算で非効率です。

時給2,000円の人が1時間かけて50円節約するのは、実質1,950円の損失になります。

同様に、ポイント還元のために何軒も店を回ったり、クーポンを集めるために膨大な時間を使ったりするのも再考が必要です。

参考:ケチにはなりたくないあなたへ。節約家とケチはどう違う?

時間は有限の資源です。

その時間を自己投資やスキルアップ、大切な人との時間に使った方が、長期的には大きなリターンを生みます。

「時間単価」という視点を持つことで、本当に価値ある節約ができるようになります。

ルール⑤定期的に「ご褒美支出」を設ける

節約を続けるには、適度なご褒美が必要です。

月に1回、または目標達成のたびに、自分を喜ばせる支出を計画的に組み込みましょう。

- 月1回の外食(予算5,000円)

- 四半期ごとの小旅行(予算3万円)

- 年1回の家族旅行(予算20万円)

- 目標達成時の自分へのプレゼント(予算1万円)

ご褒美支出には2つの効果があります。

一つはモチベーション維持です。

ずっと我慢し続けるのではなく、楽しみがあることで節約も続けやすくなります。

もう一つは「お金は使うためにある」という健全な金銭感覚の維持です。

お金は貯めること自体が目的ではなく、人生を豊かにするツールです。

計画的に使う経験を持つことで、ケチへの転落を防げます。

【Q&A】節約とケチの違いに関するよくある質問

節約とケチについて、読者の方からよく寄せられる質問に答えていきます。

Q1. 倹約・節約・ケチの違いは?

A: これら3つの言葉は似ていますが、微妙なニュアンスの違いがあります。

倹約は、無駄を省き質素に暮らすという、やや格式ばった表現です。

「倹約家」は美徳として扱われ、肯定的なイメージが強い言葉です。

節約は、無駄な支出を減らすという実践的な行動を指します。

現代的で日常的に使われる言葉で、中立的なイメージです。

ケチは、必要な支出まで惜しみ、他人にも迷惑をかける状態を指す、否定的な言葉です。

参考:目標実現のために倹約家を目指そう!知っておきたいケチとの違い

つまり、倹約≒節約はポジティブ、ケチはネガティブという違いがあります。

Q2. パートナーに「ケチ」と言われたらどうすればいい?

A: まず、防衛的にならず、パートナーの気持ちを聞くことから始めましょう。

「どういう場面でそう感じたのか」「何が嫌だったのか」を具体的に聞き出します。

多くの場合、「デートでいつも割り勘を要求される」「記念日にプレゼントがない」「外食を極端に嫌がる」などの具体的な不満があります。

次に、自分の節約の目的を説明します。

「将来のマイホーム資金を貯めている」「経済的な不安がある」など、背景を共有することで理解が深まります。

そして、妥協点を見つけます。

「記念日だけは特別に予算を取る」「月1回は奢る」など、相手が重視するポイントには配慮する姿勢を示しましょう。

コミュニケーションと柔軟性が、関係改善のカギです。

Q3. 節約家とケチな人で貯金額に違いはある?

A: 短期的には差が出にくいですが、長期的には節約家の方が資産を増やします。

ケチな人も確かにお金は貯まりますが、以下の理由で最終的な資産形成では劣ります。

- 収入が伸びない:自己投資をしないため、スキルアップや昇進が遅れる

- チャンスを逃す:人脈が狭く、ビジネスチャンスや投資情報が入ってこない

- 健康リスク:安い食事や予防医療の不足で、将来の医療費がかさむ

- 投資に消極的:お金を使うこと自体を恐れるため、資産運用もしない

一方、節約家は計画的に貯蓄しながらも、自己投資や資産運用を行います。

年収が上がり、投資でお金が増え、健康も維持されるため、長期的には大きな差がつきます。

例えば、35歳から25年間、月5万円を貯金だけするケースと、月3万円貯金+月2万円投資(年利5%)するケースでは、60歳時点で約1,000万円の差がつきます。

節約家は「お金を増やす」視点も持っているため、最終的な資産額で勝るのです。

まとめ|節約とケチの違いを理解して豊かな人生を送ろう

節約とケチの違いを理解することは、単なる言葉の問題ではなく、人生の質を左右する重要なテーマです。

最後に、この記事の要点をまとめ、今日から実践できるアクションをご紹介します。

本記事のポイント整理

- 節約とケチの本質的な違いは「目的の有無」。節約は目標達成のための戦略的行動、ケチはお金を使わないこと自体が目的化した状態

- 節約は自分にのみ適用し、他人を巻き込まない。ケチは他人にも金銭的な制約を強要するため嫌われる

- 節約家は「使うところ」と「締めるところ」のメリハリがある。交際費や自己投資は惜しまず、固定費や無駄な支出は削減する

- ケチは心理学的に「互酬性の原理」に反し、「欠乏マインドセット」に陥っている。長期的には経済的にも人間関係でも損をする

- 好かれる節約家になるには、明確な目標設定、時間コストの考慮、定期的なご褒美が重要

今日からできる3つのアクション

アクション①明確な貯蓄目標を設定する

今日中に、「何のために」「いくら」「いつまでに」貯めるのかを紙に書き出しましょう。

目標が明確になれば、日々の節約行動に意味が生まれ、モチベーションも維持できます。

アクション②支出を4つのカテゴリーに分類し、メリハリをつける

今月の支出を「固定費」「変動費」「交際費」「自己投資」に分け、どこを削減しどこに投資するかを決めます。

特に交際費と自己投資は削りすぎず、適切な予算を確保しましょう。

アクション③今月中に「他人のために使う」経験を1つ作る

友人へのちょっとしたプレゼント、後輩へのランチ奢り、家族へのサプライズなど、他人を喜ばせるためにお金を使ってみましょう。

相手の笑顔を見ることで、「お金は使ってこそ価値がある」という健全な金銭感覚が育ちます。

節約は人生を豊かにするための手段であり、目的ではありません。

この記事で学んだ知識を活かし、お金も人間関係も大切にする「好かれる節約家」を目指してください。

参考動画:

コメント