「確定申告って面倒そう…」と後回しにしていませんか?実は、確定申告をきちんと行うだけで、数万円〜数十万円の税金が戻ってくるケースは珍しくありません。医療費控除やふるさと納税、iDeCoなど、使える控除は多岐にわたります。この記事では、確定申告で節約できる仕組みから、具体的な控除の活用法、申請手順まで初心者にもわかるよう徹底解説します。

確定申告で節約できる仕組みとは?税金が戻る理由を解説

確定申告を行うことで税金が戻る、あるいは減るのはなぜでしょうか?

その答えは、「所得控除」と「税額控除」という2つの仕組みにあります。

多くの会社員は年末調整で税金の精算が完結しますが、年末調整では対応できない控除が数多く存在します。

確定申告でそれらの控除を申告することで、本来払いすぎていた税金が還付される仕組みです。

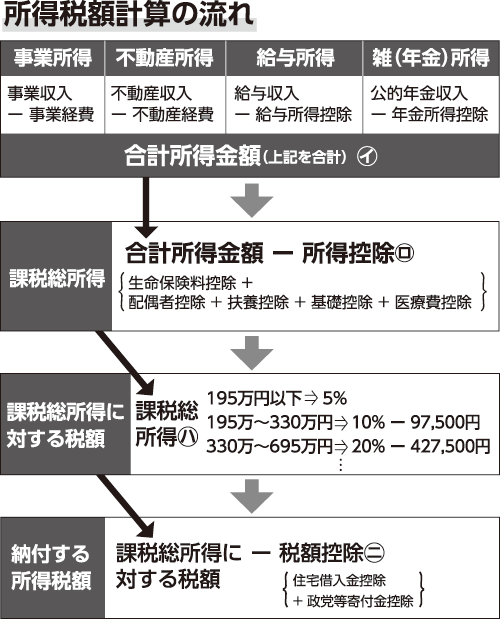

確定申告で税金が戻る仕組み|所得税計算の流れ

所得税は「課税所得×税率」で計算されますが、この課税所得を算出するまでに複数のステップがあります。

- 年収(総収入)から給与所得控除を差し引いて「給与所得」を算出

- 給与所得から各種所得控除(医療費控除・生命保険料控除・iDeCo等)を差し引いて「課税所得」を算出

- 課税所得に所得税率(5〜45%)を掛けて「所得税額」を計算

- 所得税額から税額控除(住宅ローン控除等)を差し引いて「実際の納税額」を確定

会社は毎月の給与から概算で所得税を源泉徴収しているため、年間を通じて控除が増えると、すでに納めた税金との差額が還付金として戻ってきます。

例えば年収500万円の方が医療費控除15万円を申告した場合、課税所得が15万円減り、所得税率20%なら約3万円の還付が期待できます。

所得控除と税額控除の違い|節約効果が大きいのはどっち?

控除には大きく2種類あり、それぞれ節約効果の計算方法が異なります。

| 種類 | 仕組み | 代表例 | 節約効果 |

|---|---|---|---|

| 所得控除 | 課税所得から一定額を差し引く | 医療費控除、iDeCo、生命保険料控除 | 控除額×税率分が節税 |

| 税額控除 | 計算された税額から直接差し引く | 住宅ローン控除、配当控除 | 控除額がそのまま節税 |

節約効果が大きいのは税額控除です。

所得控除の場合、控除額10万円でも税率20%なら節税額は2万円ですが、税額控除の場合は控除額10万円がそのまま10万円の節税になります。

住宅ローン控除は税額控除の代表例で、年末ローン残高の0.7%が直接税額から差し引かれるため、非常に高い節約効果を発揮します。

年末調整と確定申告の違い|会社員が知るべきポイント

会社員の多くは「年末調整で税金の手続きは完了している」と思いがちですが、年末調整では対応できない控除が多数あります。

| 項目 | 年末調整 | 確定申告 |

|---|---|---|

| 手続き者 | 会社(雇用主) | 本人 |

| 対象 | 給与所得のみ | 全ての所得・控除 |

| 医療費控除 | ×不可 | ○可能 |

| 住宅ローン控除(初年度) | ×不可 | ○必須 |

| ふるさと納税(6自治体以上) | ×不可 | ○必須 |

| 副業所得 | ×不可 | ○必須 |

年末調整は会社が行う簡易的な精算手続きです。一方、確定申告は自分で全ての収入・控除を申告する手続きで、年末調整では拾えない控除を申告できます。

会社員でも医療費が多い、副業がある、住宅を購入したなどのケースでは確定申告が節約の鍵になります。

会社員でも確定申告で節約できる7つのケース

「自分は会社員だから確定申告は関係ない」と思っている方は要注意です。

以下の7つのケースに該当する場合、確定申告をすることで税金の還付や節税が実現できます。

医療費が年間10万円を超えた場合

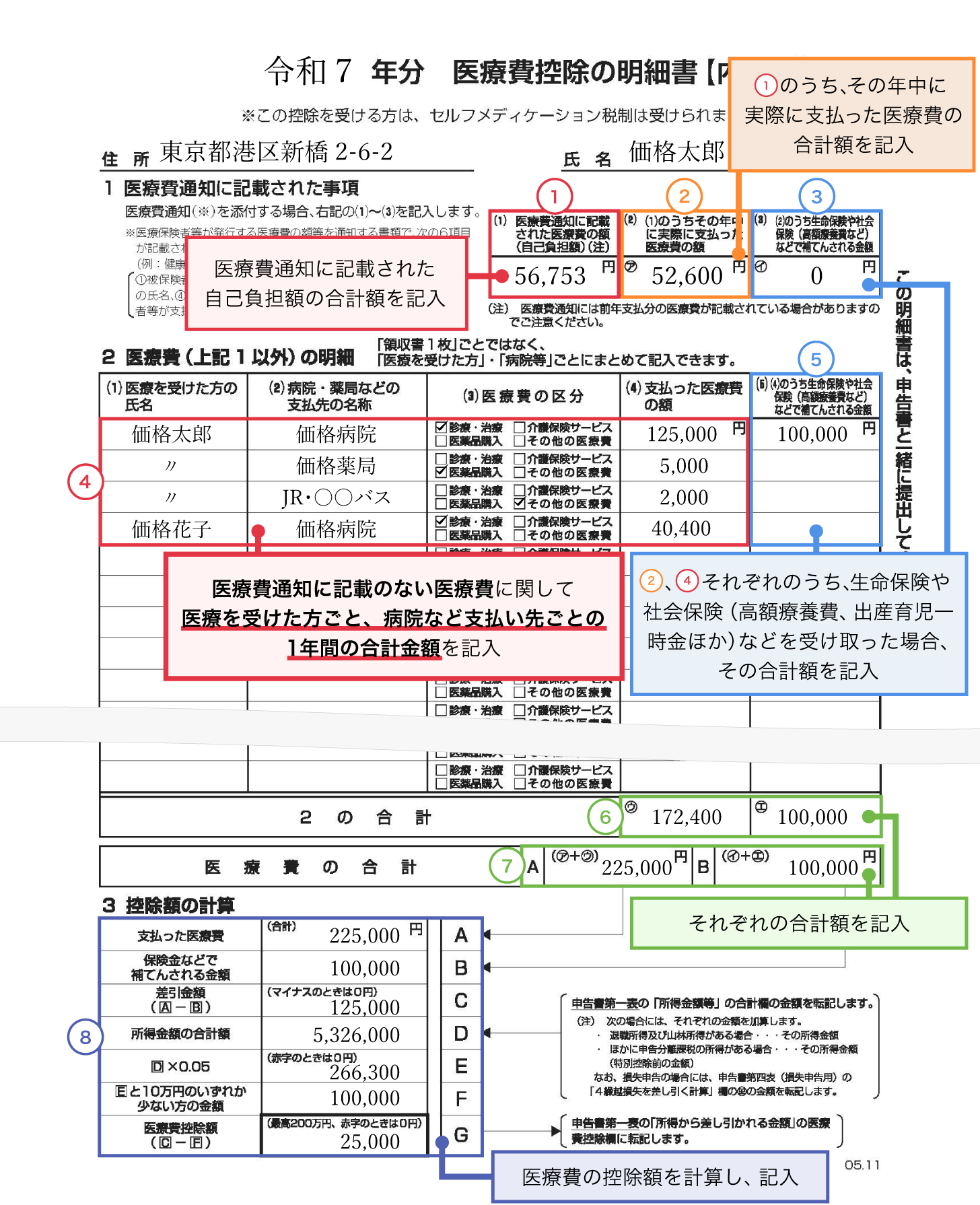

1年間(1月1日〜12月31日)に支払った医療費の合計が10万円を超えた場合、超えた部分が医療費控除の対象になります。

対象となる医療費には、病院の診察代・入院費・処方薬代・歯科治療費などが含まれます。

家族全員分の医療費を合算できるため、夫婦や親子で医療費が分散している場合でもまとめて申告可能です。

年収が200万円未満の方は、10万円ではなく所得金額の5%を超えた部分が控除対象となります。

申告には医療費の領収書または医療費控除の明細書の作成が必要です。国税庁:医療費控除の概要も参照してください。

ふるさと納税を6自治体以上に寄付した場合

ふるさと納税は、ワンストップ特例制度を使えば確定申告不要で寄付先5自治体まで手続きができます。

しかし6自治体以上に寄付した場合は、ワンストップ特例が使えないため確定申告が必須です。

確定申告で「寄附金控除」として申告することで、実質2,000円の自己負担で寄付額に応じた所得税・住民税の控除が受けられます。

また、すでにワンストップ特例を申請していても確定申告を行う場合は、ワンストップ特例の効果がなくなるため、確定申告書にふるさと納税分も必ず記載してください。

住宅ローン控除の初年度

住宅ローンを利用してマイホームを購入・新築した場合、初年度は必ず確定申告が必要です。

2年目以降は年末調整で対応できますが、初年度の確定申告を忘れると住宅ローン控除の適用が受けられません。

住宅ローン控除は年末ローン残高の0.7%が最長13年間にわたって税額から直接控除される強力な節税制度です。

例えばローン残高3,000万円なら年間最大21万円が控除され、13年間の総節税額は最大273万円に及びます。

副業収入が20万円を超えた場合

給与所得者が副業で得た所得(収入−必要経費)が年間20万円を超えた場合、確定申告が義務となります。

副業の種類はフリーランス、ネット販売、ブログ収入、投資など多岐にわたります。

確定申告では副業に関連する経費(通信費・交通費・機材費など)を必要経費として控除できるため、課税所得を大幅に減らすことが可能です。

副業所得が20万円以下の場合でも、住民税の申告は別途必要な場合があるため注意してください。

年の途中で退職・転職した場合

年の途中で退職し、年内に再就職しなかった場合、年末調整が行われないため確定申告が必要です。

退職後は収入が減少しているため、基礎控除や各種控除を適用すると源泉徴収で払いすぎた税金が戻ってくることがほとんどです。

年の途中で転職した場合でも、前職と現職の給与を合算した年末調整が行われているか確認が必要です。

合算されていない場合は確定申告で精算することで、還付金を受け取れる可能性があります。

災害・盗難の被害を受けた場合

台風・地震・火災などの災害や、盗難・横領による損害を受けた場合、雑損控除を申告することで税負担を軽減できます。

雑損控除の控除額は「損失額−保険補填額−所得金額の10%」と「災害関連支出−5万円」のいずれか大きい方です。

損失額が大きく1年で控除しきれない場合は、翌年以降3年間繰り越して控除することも可能です。

被害の証明として、罹災証明書や被害明細書などの書類を準備しておくことが重要です。

株式投資で損失が出た場合

特定口座(源泉徴収あり)以外で株式投資をしている場合、売却損が発生した際に確定申告で損益通算・繰越控除を活用できます。

損益通算とは、株式の売却損を配当所得や他の株式の売却益と相殺することで税負担を減らす仕組みです。

損益通算後もなお損失が残る場合は、翌年以降3年間にわたって利益から差し引く繰越控除を利用できます。

例えば今年50万円の損失が出た場合、翌年50万円の利益が出ても課税対象をゼロにできるため、約10万円(税率20%の場合)の節税効果があります。

確定申告の節約効果が高い控除15選|還付金シミュレーション付き

確定申告で使える控除は全部で15種類以上あります。

ここでは節約効果が特に高い控除を厳選し、具体的な還付金の目安とともに解説します。

医療費控除|年間10万円超で適用される節約の王道

医療費控除は、年間の医療費が10万円(所得200万円未満は所得の5%)を超えた部分を最大200万円まで控除できる制度です。

| 年収 | 医療費 | 控除額 | 還付額(概算) |

|---|---|---|---|

| 400万円 | 15万円 | 5万円 | 約1万円 |

| 500万円 | 20万円 | 10万円 | 約2万円 |

| 700万円 | 30万円 | 20万円 | 約6万円 |

対象となる医療費には病院の診察代・入院費・手術代・処方薬・歯科治療(審美目的を除く)・出産費用などが含まれます。

交通費(電車・バス)も対象ですが、自家用車のガソリン代や駐車場代は対象外です。

生計を一にする家族全員分の医療費を合算できるため、家族に医療費がかかった年は積極的に申告しましょう。

ふるさと納税|実質2,000円で返礼品と節税を両立

ふるさと納税は、好きな自治体に寄付することで実質2,000円の自己負担で返礼品を受け取りながら税金が控除される制度です。

控除限度額(上限)は年収・家族構成によって異なり、年収500万円の独身者なら約6万円が目安です。

| 年収 | 控除上限額(独身・共働き) |

|---|---|

| 300万円 | 約2.8万円 |

| 400万円 | 約4.2万円 |

| 500万円 | 約6.1万円 |

| 700万円 | 約10.8万円 |

| 1,000万円 | 約17.6万円 |

6自治体以上に寄付する場合は確定申告が必要です。申告書の「寄附金控除」欄に寄付金額を記載し、各自治体から届く寄附金受領証明書を添付します。

参考:国税庁:寄附金控除

住宅ローン控除|最大13年間で数百万円の節約効果

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用してマイホームを取得した場合、年末ローン残高の0.7%を最長13年間、税額から直接控除できる制度です。

借入限度額は住宅の種類(新築・中古・省エネ性能)によって異なります。

| 住宅種別 | 借入限度額 | 最大年間控除額 | 最大総控除額(13年) |

|---|---|---|---|

| 認定長期優良住宅 | 5,000万円 | 35万円 | 約455万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 | 約409万円 |

| 一般新築住宅 | 3,000万円 | 21万円 | 約273万円 |

| 中古住宅 | 2,000万円 | 14万円 | 約140万円(10年) |

初年度は確定申告が必須で、2年目以降は勤務先での年末調整に切り替えられます。

参考:国税庁:住宅ローン控除

iDeCo(小規模企業共済等掛金控除)|掛金全額が所得控除

iDeCo(個人型確定拠出年金)は、毎月の掛金が全額「小規模企業共済等掛金控除」として所得控除の対象になる老後資産形成の制度です。

会社員の場合、拠出限度額は月額1.2万円〜2.3万円(勤務先の企業年金の有無によって異なる)です。

| 年収 | 月額掛金 | 年間節税額の目安 |

|---|---|---|

| 400万円 | 2.3万円(年27.6万円) | 約5.5万円 |

| 600万円 | 2.3万円(年27.6万円) | 約8.3万円 |

| 800万円 | 2.3万円(年27.6万円) | 約9.7万円 |

iDeCoは年末調整で控除を受けることも可能ですが、年末調整の書類提出に間に合わなかった場合や個人事業主の場合は確定申告で申告します。

運用益も非課税で、受取時にも退職所得控除や公的年金等控除が使えるため、トリプルの節税効果があります。

生命保険料控除・地震保険料控除|年末調整で漏れたら確定申告

生命保険料控除と地震保険料控除は通常、年末調整で申請しますが、申告漏れがあった場合は確定申告で取り戻せます。

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類があり、それぞれ最大4万円(所得税)の控除が受けられます。

地震保険料控除は、支払った地震保険料の全額(最大5万円)が控除対象です。

年末調整に証明書の添付を忘れた場合でも、翌年の確定申告期間中(2月16日〜3月15日)に申告することで控除を受けられます。

その他見落としやすい控除一覧【寄附金・雑損・配偶者・扶養】

以下は見落としがちながら節約効果の高い控除です。該当するものがないか必ずチェックしてください。

- 寄附金控除:認定NPOや公益法人への寄付金を控除。ふるさと納税も含む

- 雑損控除:災害・盗難・横領による損失を控除

- 配偶者控除・配偶者特別控除:配偶者の年収が48万円以下なら最大38万円控除

- 扶養控除:16歳以上の扶養親族1人につき38〜63万円を控除

- 障害者控除:本人や扶養親族が障害者の場合、27〜75万円を控除

- ひとり親控除・寡婦控除:シングルマザー・ファーザーに適用、35万円控除

- 勤労学生控除:学生が一定の所得以下の場合、27万円控除

- 社会保険料控除:国民健康保険料・国民年金保険料を支払った場合、全額控除

これらの控除は年末調整では対応できないものや、対応できても申告漏れが発生しやすいものが多いため、確定申告で丁寧に申告することが重要です。

【年収別】還付金シミュレーション早見表

以下は代表的な控除を組み合わせた場合の還付金シミュレーションです。

| 年収 | 適用控除 | 控除合計額 | 推定還付額 |

|---|---|---|---|

| 300万円 | 医療費控除10万円+ふるさと納税2万円 | 12万円 | 約1.2万円 |

| 500万円 | 医療費控除20万円+ふるさと納税6万円+iDeCo27.6万円 | 53.6万円 | 約10.7万円 |

| 700万円 | 医療費控除15万円+ふるさと納税10万円+iDeCo27.6万円+住宅ローン控除21万円 | 73.6万円+税額控除21万円 | 約35万円超 |

還付額は所得税率や住民税率によって変わります。複数の控除を組み合わせることで、節約効果は大きく向上します。

参考:国税庁:所得控除の種類

確定申告で節約するための5ステップ【実践ガイド】

確定申告は流れを知っていれば難しくありません。

以下の5ステップに沿って、計画的に進めましょう。

STEP1|自分が使える控除を洗い出す【チェックリスト付き】

まずは自分が申告できる控除を確認します。以下のチェックリストで該当するものを確認してください。

- □ 年間の医療費が10万円を超えた(または所得の5%超)

- □ ふるさと納税を6自治体以上に寄付した

- □ 住宅ローン控除の初年度(または年末調整し忘れた)

- □ iDeCoに加入している(年末調整で申告できなかった)

- □ 生命保険・地震保険の控除証明書を年末調整に出し忘れた

- □ 副業所得が20万円を超えた

- □ 年の途中で退職・転職した

- □ 株式投資で損失が発生した

- □ 認定NPO等に寄付をした

- □ 災害・盗難の被害を受けた

1つでも該当すれば確定申告で節税・還付を受けられる可能性があります。

STEP2|必要書類を準備する【控除別一覧表】

申告に必要な書類は控除の種類によって異なります。事前にまとめて準備しておくとスムーズです。

| 控除の種類 | 必要書類 |

|---|---|

| 医療費控除 | 医療費の領収書・医療費控除の明細書(または医療費通知) |

| ふるさと納税 | 各自治体からの寄附金受領証明書 |

| 住宅ローン控除 | 登記事項証明書・売買契約書・借入金の年末残高等証明書 |

| iDeCo | 小規模企業共済等掛金払込証明書 |

| 生命保険料控除 | 生命保険料控除証明書 |

| 地震保険料控除 | 地震保険料控除証明書 |

| 副業収入 | 収入・経費の帳簿または明細書 |

| 株式損失 | 年間取引報告書(証券会社発行) |

全員共通で必要な書類として、源泉徴収票(勤務先から1月下旬〜2月頃に発行)と本人確認書類(マイナンバーカードまたは通知カード)があります。

STEP3|e-Taxで申告書を作成する【初心者向け】

e-Tax(国税電子申告・納税システム)を使えば、スマートフォンやパソコンから自宅で確定申告書を作成・送信できます。

- 国税庁の「e-Taxホームページ」にアクセス

- 「確定申告書等作成コーナー」を選択

- マイナンバーカードまたはID・パスワード方式でログイン

- 案内に従い、源泉徴収票の内容や控除情報を入力

- 自動計算された還付金額・納税額を確認

e-Taxでは入力した内容から自動的に申告書が作成されるため、書き方がわからなくても手順通りに入力するだけで完成します。

マイナンバーカードとスマートフォン(対応機種)があれば、最短20〜30分で申告書の作成から送信まで完了できます。

STEP4|申告内容を確認して送信する

申告書を送信する前に、以下の点を必ず確認してください。

- 氏名・住所・マイナンバーが正確に入力されているか

- 源泉徴収票の数値(支払金額・源泉徴収税額)が正しく転記されているか

- 控除額・還付金額が想定どおりかどうか

- 還付金の振込先口座(金融機関名・支店名・口座番号)が正しく入力されているか

- 添付書類(e-Taxの場合、データで送付するものと別途郵送するものの確認)

内容を確認したら「送信」ボタンを押して申告完了です。

申告期限は毎年2月16日〜3月15日(還付申告のみの場合は1月1日から申告可能)です。

STEP5|還付金を受け取る【振込時期の目安】

申告書を送信後、審査が通れば指定した口座に還付金が振り込まれます。

| 申告方法 | 還付金の振込時期の目安 |

|---|---|

| e-Tax(電子申告) | 申告後約3週間 |

| 書面(郵送・持参) | 申告後約1〜2ヶ月 |

e-Taxで申告した場合は処理が早く、2月中に申告すれば3月上旬には振り込まれるケースも多いです。

還付金の振込状況は、e-Taxの「申告・申請・納税状況確認」画面から確認できます。

確定申告の節約効果を最大化する3つのコツ

確定申告で最大限の節約効果を得るには、日頃からの準備と知識の積み重ねが大切です。

ここでは、節約効果を最大化するための3つの実践的なコツを紹介します。

申告漏れを防ぐ年間管理術|領収書・証明書の整理法

確定申告での申告漏れを防ぐ最大のポイントは、年間を通じて書類を整理し続けることです。

- 封筒またはファイルを月別に用意し、領収書・レシートをその都度入れる

- 医療費は専用の封筒に家族全員分をまとめて保管

- ふるさと納税の寄附金受領証明書はひとまとめに保管(紛失すると再発行が必要)

- 保険会社から届く控除証明書は捨てずに保管(10〜11月頃に届く)

- iDeCoの掛金払込証明書(11月頃発送)も忘れず保管

スマートフォンの家計簿アプリやクラウドストレージに領収書を撮影・保存しておく方法も有効です。

年末になってから慌てて探す必要がなくなり、申告漏れのリスクを大幅に減らせます。

過去5年分は遡って申告できる|還付申告の活用法

「申告し忘れた年がある…」という方も安心してください。

税金の還付を受けるための「還付申告」は、申告可能期間の初日(翌年1月1日)から5年間遡って申告できます。

例えば2026年には、2021年分〜2025年分の還付申告を同時に行うことが可能です。

過去に医療費が多かった年、住宅ローン控除の申告を忘れた年、ふるさと納税を確定申告しなかった年などがあれば、まとめて申告することでまとまった還付金を受け取れる可能性があります。

ただし、各年の源泉徴収票や控除証明書が必要なため、書類の有無を確認してから手続きを進めてください。

参考:国税庁:還付申告

確定申告を効率化するツール活用|ソフト・税理士の使い分け

確定申告をより効率的に行うためのツールや専門家の活用法を紹介します。

| 方法 | おすすめのケース | 費用目安 |

|---|---|---|

| e-Tax(国税庁) | 会社員で控除種類が少ない場合 | 無料 |

| 会計ソフト(弥生・freeeなど) | 副業・個人事業主で経費管理が必要 | 月額1,000〜2,000円程度 |

| 税理士へ依頼 | 収入が複雑・不動産所得・法人化検討 | 年間5万〜30万円程度 |

会社員で医療費控除やふるさと納税程度であれば、e-Taxの無料ツールで十分対応できます。

副業収入が増えてきた場合や、経費計算が複雑になってきた場合は会計ソフトの導入が効率的です。

税理士への依頼は費用がかかりますが、節税の取りこぼしを防ぎ、申告ミスのリスクを大幅に減らせます。

確定申告と節約に関するよくある質問

確定申告に関して多くの方が疑問に思うポイントをQ&A形式で解説します。

確定申告しないとどうなる?罰則やデメリットは?

Q. 確定申告が必要なのに申告しなかった場合、どんなペナルティがありますか?

A: 申告しなかった場合、無申告加算税(納税額の15〜20%)と延滞税(年8.7%程度)が課せられます。悪質な場合は重加算税(40%)や刑事罰の対象にもなります。一方、還付申告の場合は申告しなくても罰則はありませんが、受け取れたはずの還付金を取りこぼすデメリットがあります。

会社にバレずに確定申告できる?副業の住民税対策

Q. 副業の確定申告をすると、会社に副業がバレてしまいますか?

A: 確定申告書の第二表「住民税・事業税に関する事項」欄で、住民税の徴収方法を「自分で納付(普通徴収)」に選択することで、副業分の住民税が自宅に送られ会社に通知されません。ただし、社内規定で副業が禁止されている場合は就業規則との整合性を別途確認してください。

確定申告の期限を過ぎたらどうすればいい?

Q. 3月15日の申告期限を過ぎてしまいました。どうすればいいですか?

A: 期限を過ぎた場合でも申告はできます(期限後申告)。ただし、納税が必要なケースでは無申告加算税や延滞税が発生します。還付申告のみの場合は期限後でも5年以内であれば問題なく申告できます。気づいたらできるだけ早く申告することが重要です。

医療費控除とセルフメディケーション税制はどちらがお得?

Q. 医療費控除とセルフメディケーション税制はどちらを選べばいいですか?

A: セルフメディケーション税制は、一定の市販薬(スイッチOTC医薬品)の購入費が年間1.2万円を超えた部分(上限8.8万円)を控除できる制度です。通常の医療費控除と併用はできず、どちらか有利な方を選びます。病院代が少なく市販薬の購入が多い方はセルフメディケーション税制が有利になることがあります。年収や支出の内訳で比較して判断してください。

まとめ|確定申告で節約するために今日からやるべきこと

確定申告は「難しい」「面倒」と思われがちですが、正しく申告するだけで年間数万円〜数十万円の節約が実現できる強力な手段です。

この記事を読んだ今日から、以下のアクションを始めましょう。

- ①使える控除をチェックする:医療費・ふるさと納税・iDeCo・住宅ローンなど、該当する控除を洗い出す

- ②書類を整理する習慣をつける:領収書・控除証明書を月別・種類別に管理し、申告漏れを防ぐ

- ③e-Taxに登録する:マイナンバーカードを使ってe-Taxのアカウントを作成し、申告の準備を整える

- ④過去5年分を確認する:申告し忘れた年があれば遡って還付申告を行い、取りこぼした還付金を回収する

- ⑤複雑な場合は税理士・ソフトを活用する:副業や投資がある場合は専門ツール・専門家を活用して節税効果を最大化する

確定申告は年に1回のチャンスです。正しい知識と準備で、賢く節約・節税を実現してください。

参考情報:国税庁:確定申告特集 / e-Tax 国税電子申告・納税システム

コメント